不動産を相続した場合、年末調整は必要ですか?

目次

Q 私は、現在サラリーマンとして働いています。

今年の10月に父が亡くなり、遺産分割協議を経て、父が所有していた不動産を

相続しました。相続税も納付済みです。12月に年末調整がありますが、私は申請

すべきでしょうか?

A 年末調整とは、会社から支給される給与に関する手続きです。会社の給与と不動

産の相続は関係ありませんので、相続したことによる年末調整は必要ありません。

また、確定申告も、特別の場合を除いて必要ありません。

もっとも、被相続人の所得に関する準確定申告の手続きは必要となります。

以下で詳しく説明します。

年末調整とは

「年末調整」とは、扶養控除等を考慮した上で、給与所得者が本来支払うべき所得税を計算し、その年に給与から差し引いた源泉徴収額との差額を精算するために、会社が行う手続きです。

なお、「源泉徴収」とは、1年間の収入にかかる所得税を、会社が給与や報酬からあらかじめ差し引いて、納税者に代わって国に納付する仕組みです。

また、所得税の手続きには、年末調整だけでなく「確定申告」があります。

「確定申告」とは、毎年1月1日から12月31日までの1年間に生じた所得の金額に対する、所得税の額を計算し、源泉徴収された税金や予定納税額などがある場合に、その過不足を精算するため、納税者本人が行う手続きです。サラリーマンであっても、副業をしている場合や、不動産収入がある場合などは、確定申告が必要となる可能性があります。

不動産を相続しても、年末調整・確定申告が不要な理由

年末調整や確定申告は、所得税に関する手続きのため、給与や事業よって得た「所得」に関する手続きです。

年末調整や確定申告は、所得税に関する手続きのため、給与や事業よって得た「所得」に関する手続きです。

不動産の相続は、あくまで被相続人の死亡によって、不動産という財産を得ただけであり、給与や事業によって得た「所得」ではありません。そのため、相続した不動産自体が、所得税の課税対象にはなりません。つまり、所得税と相続税は別個の制度なので、所得税の手続きの中では、相続した財産が考慮されることはない(=亡くなった方の財産を相続しただけでは、所得税は発生しない)ということです。

したがって、不動産を相続しても、その不動産は「所得」にはあたりませんので、「年末調整」や「確定申告」といった手続きを行う必要はありません。

なお、所得税が発生した場合、相続税を支払ったことによって、所得税が控除されることはありませんので注意が必要です。ただし、相続した不動産を売却したときに発生する「譲渡所得税」の申告時に、相続税の一部を、取得費として加算できる特例はあります。

確定申告が必要な場合

原則として、不動産を相続しても年末調整は必要ありません。しかし、確定申告については、

① 事業用不動産を相続した場合

② 相続した不動産を売却・贈与した場合

に、必要となります。

事業用不動産を相続した場合

賃貸物件など、家賃収入が発生する不動産を相続した場合、その不動産から得られた家賃収入は、「所得」となります。所得税の納付額が変わってくるので、確定申告が必要となります。

相続した不動産を売却・贈与した場合

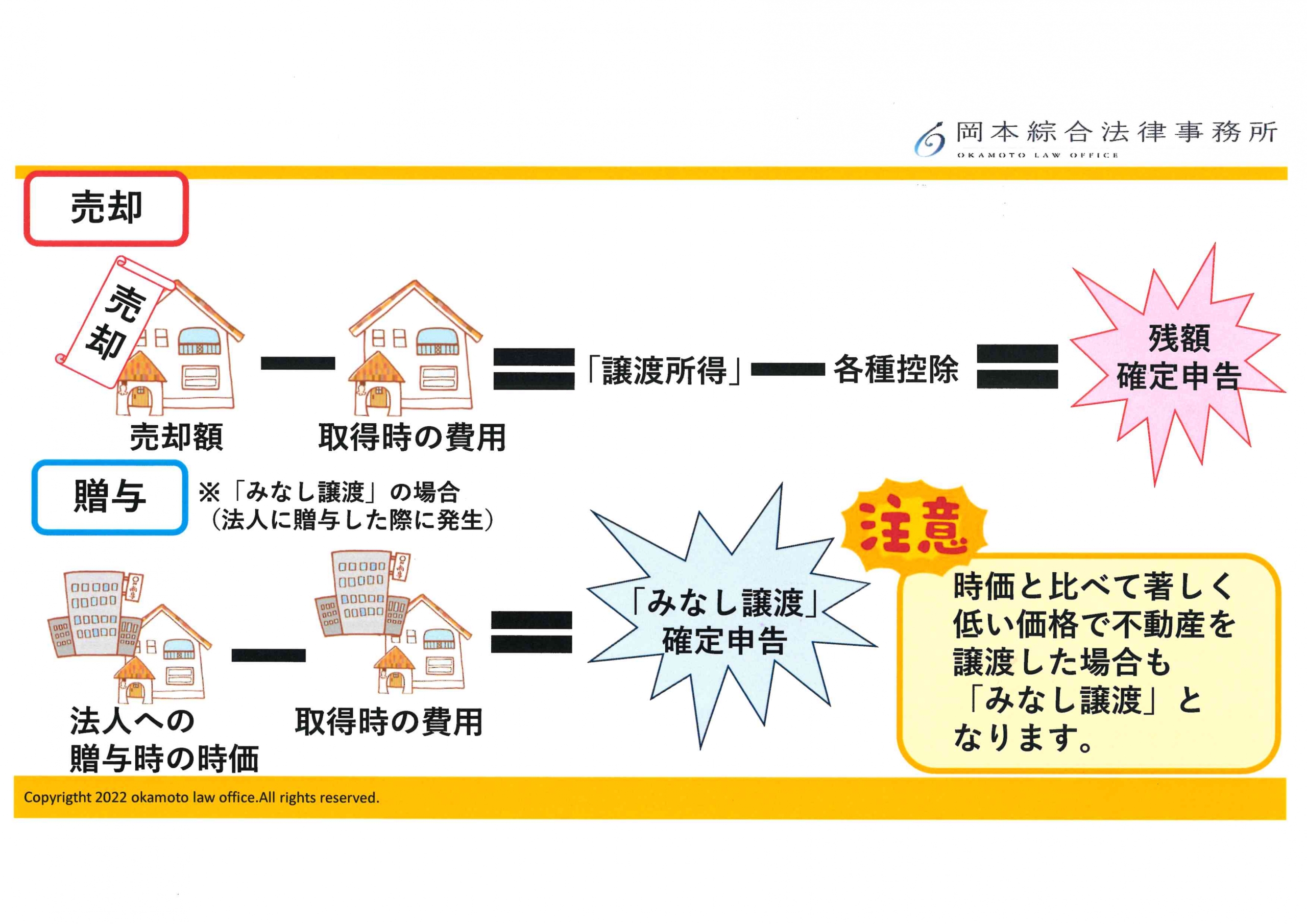

【売却】

相続した不動産を売却した場合、その不動産の売却額と取得額の差額が「譲渡所得」となって、所得

税が課税される場合があります。

「譲渡所得」とは、『不動産の売却額―不動産取得時の費用』の金額です。「譲渡所得」から、さら

に各種控除額を控除して残った金額については、所得税の課税対象となりますので、確定申告が必要で

す。(※以下の図をご覧ください。)

【贈与】

相続した不動産を贈与した場合は、原則として「譲渡所得」にはなりません。

しかし、法人に贈与した場合には、「みなし譲渡」として【贈与時の時価―不動産の取得時の費用】

の額が、所得税の課税対象となります。(※以下の図をご覧ください。)

例えば、相続した不動産を、自身が経営する会社に贈与した場合がこれに当たります。

このように、相続した不動産を法人に贈与した場合は、確定申告が必要となります。

相続した不動産を、時価と比べて著しく低い価格で、法人に譲渡した場合も「みなし譲渡」に当たる

ため、注意が必要です。

~関連記事~

★ 相続した共有不動産の持分の売却はできますか?~売却する際の注意点について~

準確定申告とは

相続人本人が、年末調整や確定申告をする必要がないとしても、『被相続人の生前の所得』に関しては、確定申告が必要です。これを「準確定申告」といいます。

「準確定申告」とは、通常の確定申告と同様、被相続人の収入について申告する手続きです。

被相続人が亡くなった年の、1月1日~死亡日までの所得について、相続人が確定申告をする必要があります。

準確定申告の申告期間は、通常の確定申告と異なり、相続開始を知った日から4ヶ月以内に行わなければなりません。

~関連記事~

まとめ

不動産を相続したからといって、「年末調整」が必要になることはありません。また、不動産を相続したことによる「確定申告」も原則として必要ありません。

しかし、相続した不動産が、事業用で家賃収入がある場合や、相続した不動産を売却・贈与した場合には「確定申告」が必要になりますので、注意しましょう。

そして、被相続人の所得に関する「準確定申告」は、不動産を相続したかどうかに関わらず必要となります。

このように、相続は、単に被相続人の財産を承継するだけではありません。相続した状況や、その後の対応によっては、法律上の手続きや税務上の手続きが必要となります。そのため、相続に関する手続きに少しでも不安がある場合には、専門家に相談することをおすすめします。

弊事務所は、弁護士歴26年以上の弁護士が在籍しており、相続に関して、様々な手続きをサポートしてきました。机上の法律知識だけでは得られない、多数の相談や解決実績に裏付けられた実践的なノウハウを蓄積しており、スピーディーかつ適切なサポートを行うことができます。

こういった経験から、不動産相続に関するご相談だけではなく、相続全般について、皆様に最適なサポートを提供いたします。お悩みの方は是非一度、当事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 遺産分割調停を行いたいです。流れを教えてください。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット

- 亡くなった父の後妻にも遺産を渡さなければなりませんか?相続分はどうなりますか?

- 前妻と後妻、それぞれに子どもがいる場合の相続のポイント

- 遺産相続権は長男・長女だけに認められた権利ですか?

- 遺言書によって、妻に「全財産」を相続させることはできますか?

- 子どもたちは仲が良いので、相続で揉めることはないですか?~遺産相続の際に兄弟が揉めるケース・原因~