長年連れ添った内縁の妻に、遺産を相続させるため、特別縁故者とする際の留意点は?

目次

Q 20年以上連れ添った内縁の夫が亡くなりました。夫は遺言書を作成していませんでした。私は内縁の妻であることから,夫の財産を相続することを諦めていました。しかし,特別縁故者として,相続財産を取得できるという情報を聞きました。私は財産を相続できるのでしょうか?特別縁故者について,教えてください。

A 内縁関係の場合には、相続権はありません。

もっとも、20年以上連れ添った内縁の夫婦の場合,『特別縁故者』として,相続財産を取得できる可能性があります。

ただし,特別縁故者が遺産を受け取れるのは,あくまでも「他に相続人がいない場合」に限られます。亡くなった方に,子どもや兄弟姉妹などの相続人がいる場合,特別縁故者は相続財産を取得できません。たとえ,相続人が行方不明・音信不通な場合や,被相続人(亡くなった方)と不仲だったなどといった事情があっても,相続人が存在することから,特別縁故者は相続財産を取得することができないことになります。

以下で,特別縁故者について詳しく解説していきます。

特別縁故者として相続財産を取得できる場合

被相続人(亡くなった方)に,相続人がいない場合,『遺産を国に帰属させるよりは,被相続人(亡くなった方)と特別に縁故のある者に帰属させた方がよい』との考えから,特別縁故者への財産分与という制度が設けられています(民法958条の2)。

被相続人(亡くなった方)に,相続人がいない場合,『遺産を国に帰属させるよりは,被相続人(亡くなった方)と特別に縁故のある者に帰属させた方がよい』との考えから,特別縁故者への財産分与という制度が設けられています(民法958条の2)。

法律上,特別縁故者は,

① 被相続人と生計を同じくしていた人

② 被相続人の療養看護に努めた人

③ その他被相続人と特別の縁故があった人

と規定されています。

① 被相続人と生計を同じくしていた人

被相続人と生計を同じくしていたか否かについては,具体的な同居実態やその期間、金銭の流れなどから生活の状況を把握して判断します。

対象者が、内縁の夫婦や事実上の養子にあたる場合には,被相続人と生計を同じくしていた人として特別縁故者にあたると判断されることが多いです。

② 被相続人の療養看護に努めた人

被相続人が療養看護を必要としていた時期や内容を把握して、特別縁故者になるかを判断します。介護士や看護師などが仕事として看護した場合には,相当の対価を得ていますので,基本的には特別縁故者にならないとされています。

また,単なるお見舞いでは,足りないと判断されることが多いです。

③ その他被相続人と特別の縁故があった人

上記以外でも、縁故と言えるような特別の事実関係の有無や、被相続人の意思などから推測して判断されます。例えば生前に、被相続人と特に親しく交流していた友人や、生前に被相続人が「財産を譲りたい」と言っていた相手などが考えられます。

また、被相続人が深く関わった法人も認められる可能性があります。その場合、事実関係や被相続人の意向により判断されることになります。

特別縁故者として相続財産を取得するための手続きについて

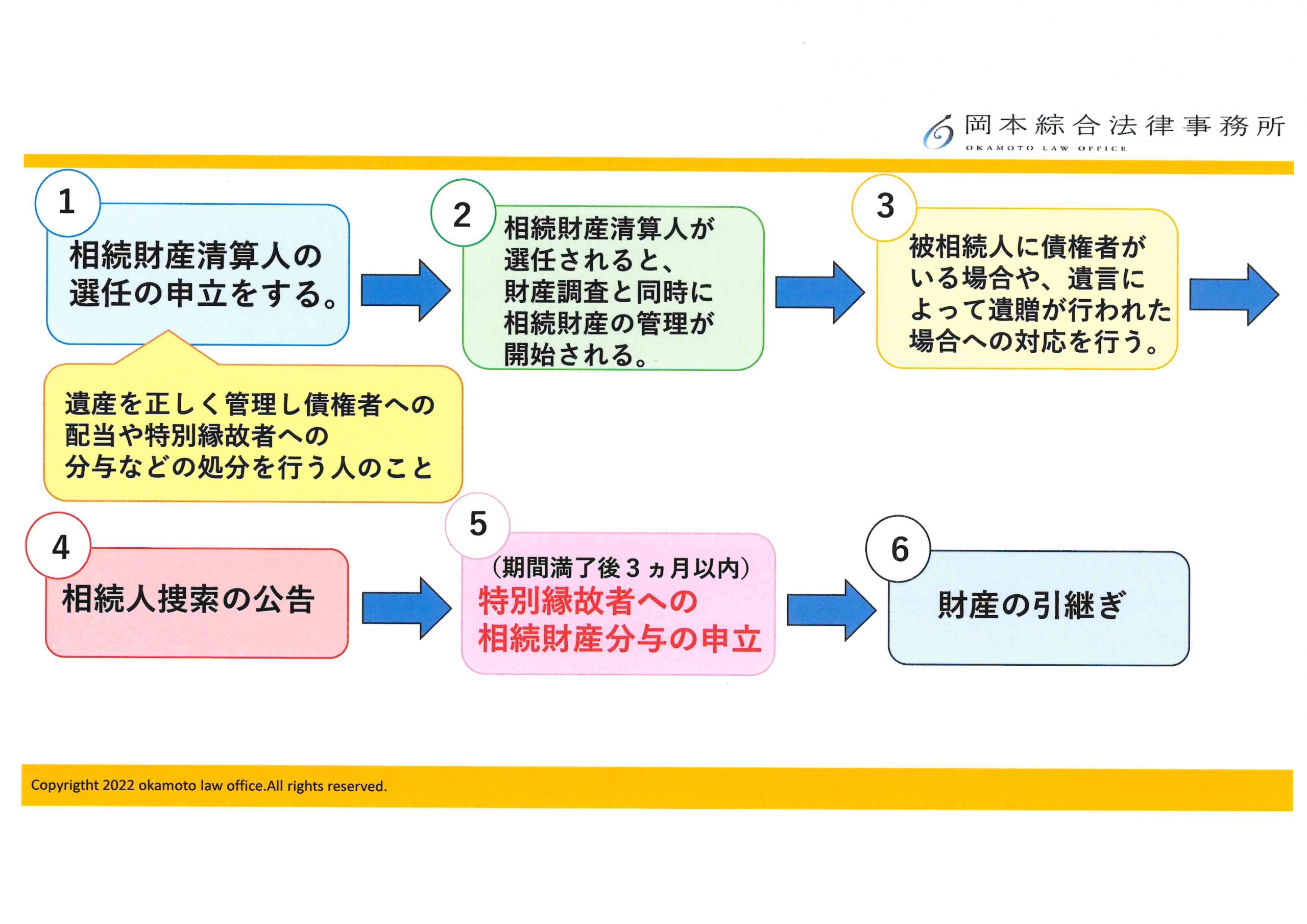

相続人がおらず、特別縁故者の要件に当てはまった場合でも、自動的になれるわけではありません。被相続人の最後の住所地を管轄する家庭裁判所に対し,『特別縁故者への相続財産分与の申立』を行い,特別縁故者と認められる必要があります。

また,そもそも家庭裁判所に特別縁故者への相続財産分与申立を行う前に,被相続人の最後の住所地を管轄する家庭裁判所に『相続財産清算人の選任の申立』を行う必要があります。

なお,特別縁故者への相続財産分与の申立は,相続人捜索の公告の期間満了後3か月以内に行う必要があります。

特別縁故者への相続財産分与の申立を行う時期は,相続財産清算人の選任の申立を行った時から,1年以上先になりますので,失念しないよう注意する必要があります。

【特別縁故者と認められるための手続きの流れ】

【相続財産清算人選任の申立てに必要な書類】

→被相続人の出生時から死亡時までの戸籍謄本類

その他に相続人がいないことを明らかにする一切の戸籍謄本(除籍、改製原戸籍)

→被相続人の住民票除票または戸籍の附票

→被相続人の財産関係の資料(預貯金通帳など)

→被相続人との利害関係を示す資料(被相続人と同居していたことがわかる住民票など)

→申立書

【特別縁故者の申立に必要な書類】

→特別縁故者対象者の住民票または戸籍の附票

→特別縁故を裏付ける資料(陳述書,日記,手紙など)

→申立書

特別縁故者として相続財産の分与を受けた場合の税金

特別縁故者として相続財産を取得した場合について

「相続税」がかかる可能性があります。相続税は基礎控除を超える場合に発生します。

相続税の基礎控除は3000万円+(600万円×法定相続人の数)によって決まります。

特別縁故者が相続財産を取得する場合は,法定相続人がいないことが前提ですので,取得する相続財産の金額が3,600万円(3,000万円+600万円×1名)を超えると相続税がかかります。

特別縁故者にはならず、内縁関係のままの場合について

配偶者控除の特例を受けることができないため,相続税は高額になります。

特別縁故者として相続財産を取得した場合には,相続税額は通常時の「2割加算」となります。これは相続税法で、被相続人の一親等の血族や配偶者以外が相続財産を受け取る場合、相続税額が2割加算となることが定められており,ここでいう「配偶者」に内縁の夫婦は含まれていないからです。

相続税申告の期限について

特別縁故者については,相続財産を取得した日から10か月以内に,相続税の申告をして納税する必要があります。

特別縁故者が不動産を所得した場合について

相続税の他に不動産所得税もかかります。

まとめ

特別縁故者が相続財産を取得できるのは,相続人が存在しない場合のみになります。そのため,内縁の妻が,必ずしも特別縁故者となって相続財産を取得できるわけではないことには注意が必要です。

また,家庭裁判所に対して,『相続財産清算人選任申立』と『特別縁故者への相続財産分与申立』を行う必要があることや,相続財産を取得するまでに時間を要してしまうなど,残される者には大きな負担がかかります。

そのため,内縁の配偶者のためにも,遺言書の作成や生前贈与などの対策を行うことが必要になります。遺言書の作成や生前贈与については注意する点がありますので,専門家に相談するのがおすすめです。

併せて読みたい:内縁の妻に相続させるためにはどうすればいいの?

弊事務所は、弁護士歴26年以上の弁護士が在籍しており、相続に関しての様々な手続きや、遺言作成をサポートしてきました。机上の法律知識だけでは得られない、多数の相談や解決実績に裏付けられた実践的なノウハウを蓄積しており、スピーディーかつ適切なサポートを行うことができます。

こういった経験から、相続全般について、また法的観点のみならず税務面も踏まえて、皆様に最適なサポートを提供いたしますので、お悩みの方は、是非一度、弊事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット

- 亡くなった父の後妻にも遺産を渡さなければなりませんか?相続分はどうなりますか?

- 前妻と後妻、それぞれに子どもがいる場合の相続のポイント

- 遺産相続権は長男・長女だけに認められた権利ですか?

- 遺言書によって、妻に「全財産」を相続させることはできますか?

- 子どもたちは仲が良いので、相続で揉めることはないですか?~遺産相続の際に兄弟が揉めるケース・原因~

- 遺産分割調停の管轄はどこ?~福岡の場合と遠方の場合を解説~