相続登記の義務化にあたり、やるべきことや注意点は何ですか?

目次

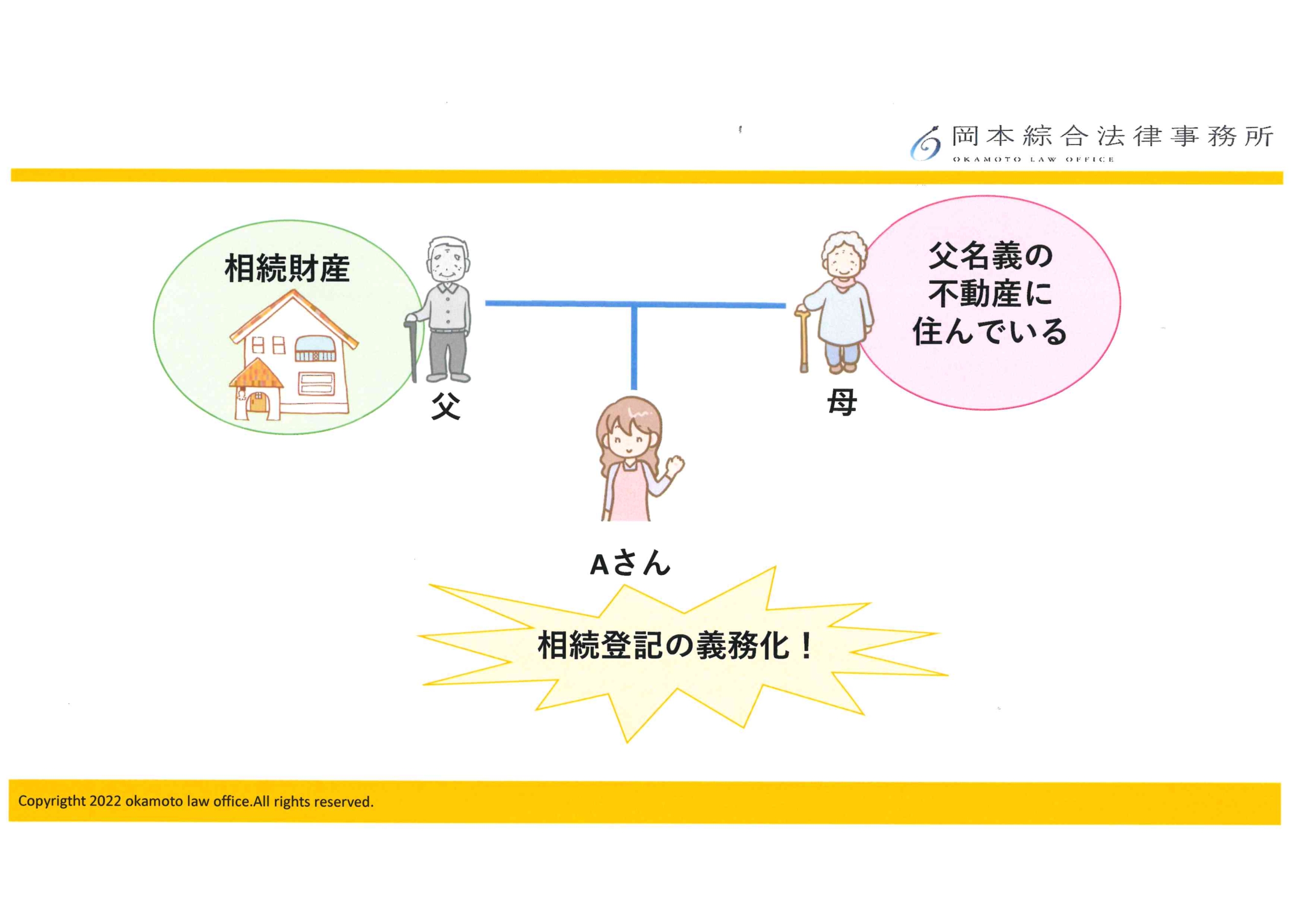

Q 父は、令和6年4月に亡くなりました。

父の遺産は自宅不動産のみで、今は母が住んでいます。父の相続人は私と母のみです。

自宅不動産の名義は、父のままになっていますが、最近、相続登記が義務化されたという話を聞きま

した。

私たちはこれから具体的にどうすればよいですか?また、相続登記を申請するにあたっての注意点は

ありますか。

A 令和6年4月1日~、相続によって不動産を取得した場合は、3年以内に相続登記の申請をすること

が義務付けられました。

遺産分割の話し合いが終了していない場合であっても、期間内に相続登記をしなければなりません。

なお、3年以内に「正当な理由なく」相続登記または相続人申告登記をしなかった場合には、10万円の過料が科されます。

また、相続登記の申請の際に、『登録免許税』が課税されますが、これには2つの免税措置があります。

以下で詳しく説明します。

相続登記の義務化とは?

日本全国で、相続発生後に名義を変更しないまま放置する事例が見られ、所有者不明の土地が多く存在することが社会問題となりました。全国にある所有者不明の土地の総面積は、九州全体の大きさに匹敵すると言われており、その1/3が、相続登記をすることなく、放置された土地であると言われています。

そこで、令和6年4月1日より、相続により不動産を取得した場合には、相続登記の申請をすることが義務付けられました。これを、【相続登記の義務化】といいます。「相続登記」とは、被相続人(亡くなった方)の名義から、相続人(財産を相続した方)へ、登記名義を変更する手続きです。

具体的には、相続により不動産を取得した相続人は、自己のために相続の開始があったことを知り、かつ、その不動産の所有権を取得したことを知った日から3年以内に相続登記の申請義務が生じます(不動産登記法第76条の2第1項)。

正当な理由がないのに、相続登記の申請を怠った場合は、10万円以下の過料の対象となります(同法164条第1項)。

~関連記事~

★【民法改正】相続登記に期限が設けられるの?不動産・土地相続への影響を弁護士が解説

なお、遺産分割協議(※遺産分割の話し合い)が成立した場合は、成立した日から3年以内に、「所有権移転登記の申請」が義務付けられています(同法第76条の2第2項、同条の3第4項等)。この場合も、違反があれば10万円以下の過料が科されます(同法164条第1項)。

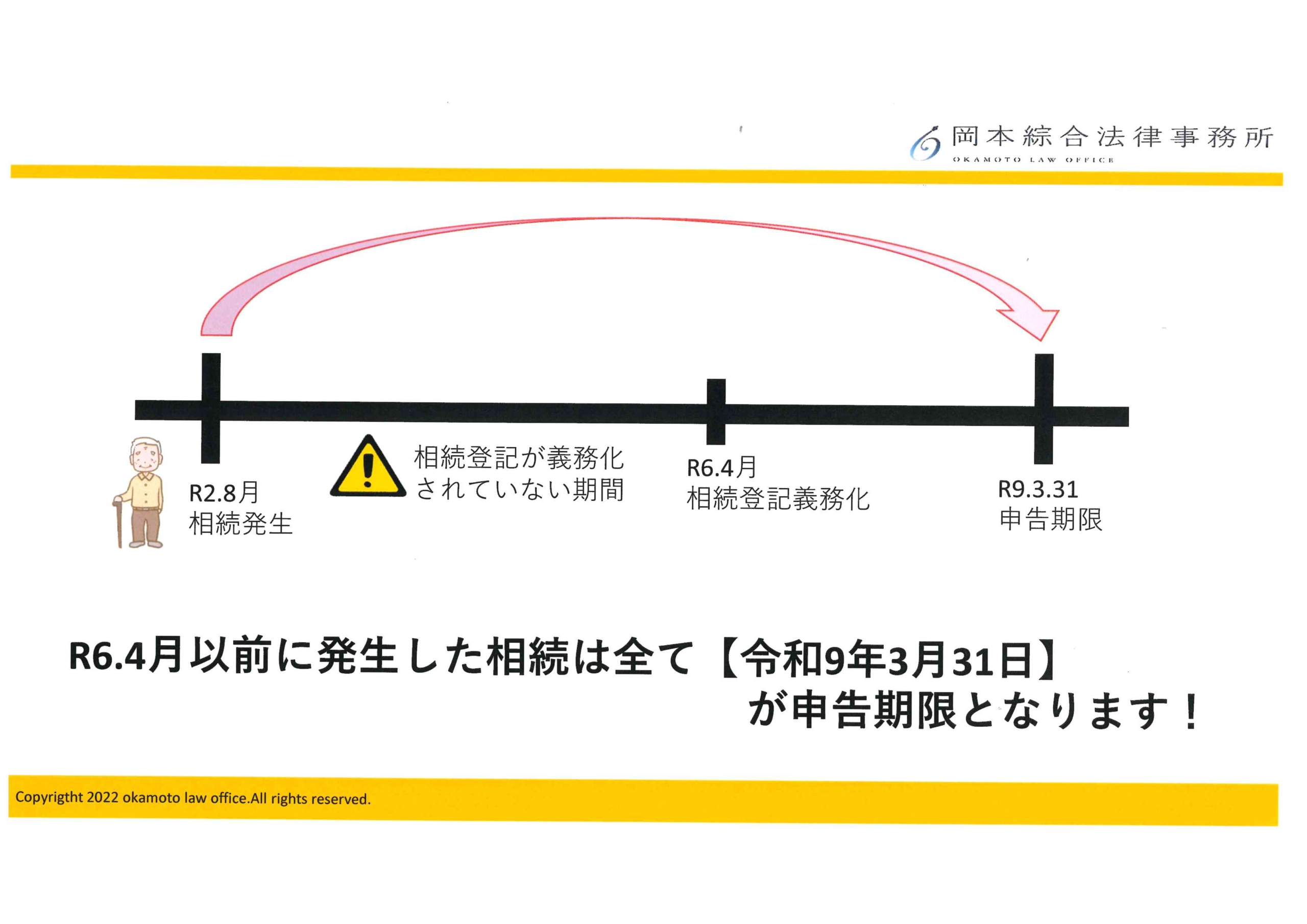

令和6年4月より以前の相続についてはどうなる?

相続登記の義務化の施行日が【令和6年4月1日】となっているため、令和6年4月1日以前の相続に関しては、適用されないと思うかもしれません。

しかし、令和6年4月1日以前の相続についても適用されますので、注意が必要です。

令和6年4月1日以前に取得した不動産については、施行日である令和6年4月1日から3年以内に相続登記の申告を行うことが義務付けられています。

つまり、令和6年4月1日以前に相続した不動産は、令和9年3月31日までに相続登記をする必要があるということになります。

そのため、相続登記が義務化される令和6年4月1日より前に相続したとしても、安心することはできず、令和9年3月31日までに相続登記の申告をしなければ、10万円以下の過料が科される可能性がありますのでご注意ください。

~関連記事~

★土地を相続し相続登記をしなかった場合、どのような不都合が生じますか?

相続登記をする場合、税金はかかる?

相続登記の義務化に伴い、「登録免許税」の免税措置が実施されることとなりました。

「登録免許税」は、相続を原因とする場合には、通常、固定資産評価額の1000分の4の額が課税されます。仮に、固定資産評価額1000万円の土地を相続した場合、4万円の登録免許税を納付する必要があります。

しかし、今回の相続登記の義務化に伴い、「登録免許税」の免税措置が2つ設けられました。

なお、いずれの免税措置も、令和7年3月31日までの期間制限があるだけでなく、申請書の提出が必要となりますのでご注意ください。

登録免許税の免税措置

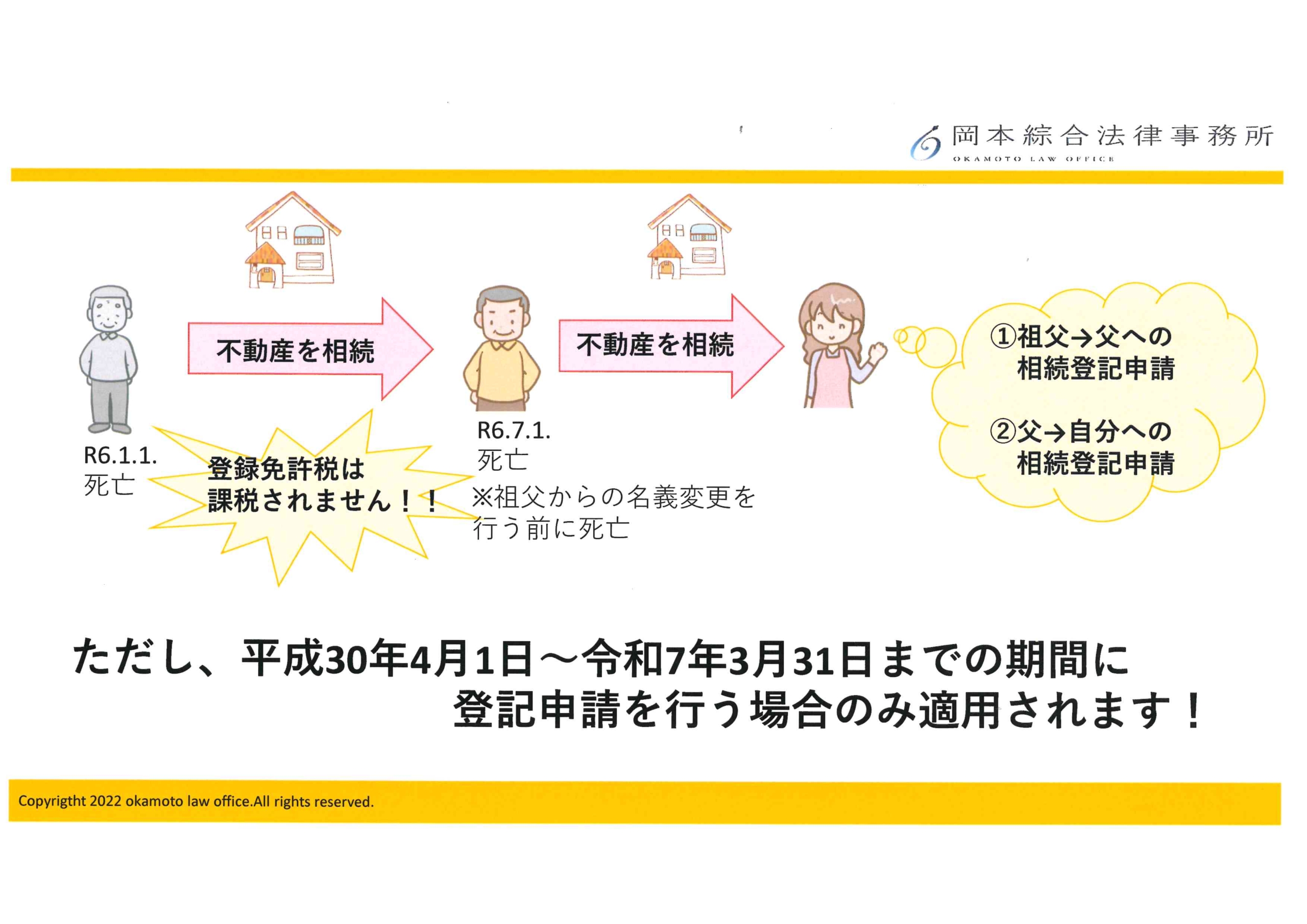

①相続(※相続人への遺贈も含む)により、土地の所有権を取得した場合

相続によって土地の所有権移転登記を受ける前に、登記を受ける相続人が死亡したときは、登録免許

税が免税されることとなりました(※平成30年4月1日~令和7年3月31日までの間)。

例えば、祖父から父へ不動産が相続されたものの、名義変更を行う前に父が死亡した場合は、父の子

が相続登記の申請をする際に、祖父から父への登録免許税が課税されません。

なお、祖父→父の相続登記申請を行う前に、父が死亡した場合であっても、一度登記申請をする必要

があります(=相続登記をとばして行うことはできません。)。

② 不動産の評価額が100万円以下である場合(※以下の条件あり)

・ 平成30年11月15日~令和7年3月31日までの間に、土地を相続したこと(相続人に対す

る遺贈も含む)による所有権移転登記

または

・ 令和3年4月1日~令和7年3月31日までの間に、表題部の相続人が行う所有権保存登記(=

所有権登記されたことのない不動産に対する最初の登記)

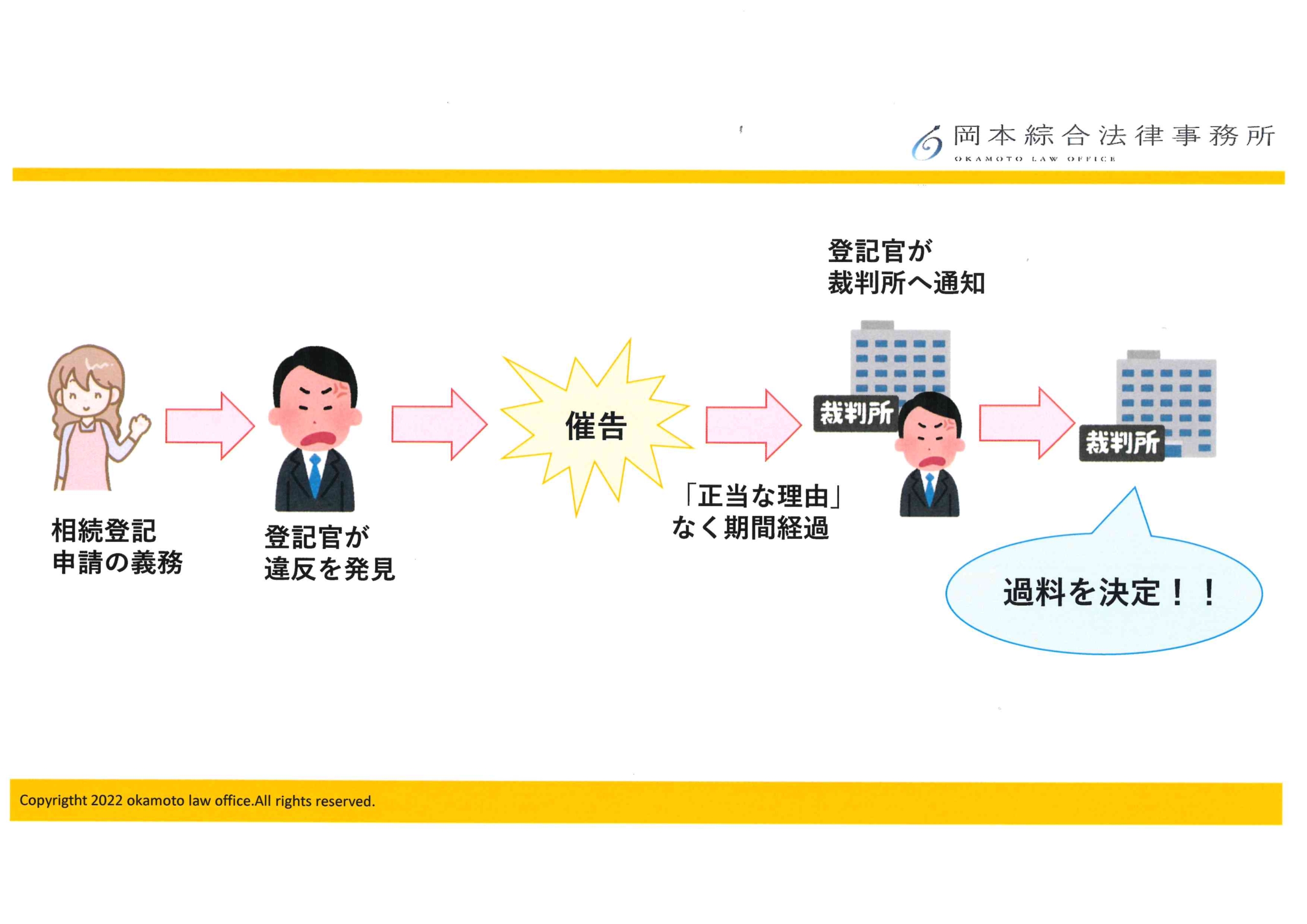

「正当な理由」があれば過料されることはありません!

相続登記の申請は義務付けられていますが、申請を怠った場合には、10万円以下の過科の対象となります。

この過料については、

・登記官が、相続登記の申請義務違反を発見

・違反者に対して、期間を定めて相続登記の申請を催告

「正当な理由」なく期間を経過

の場合に、登記官が管轄の地方裁判所に通知することになっています。

裁判所は、登記官から通知を受けると、裁判所にて過料の決定を行います。そして、義務違反者に過料決定の通知が送達されます。

ただし、相続登記の申請義務違反について「正当な理由」がある場合には、過料が科されることはありません。

「正当な理由」として認められる事情は以下の5つです。(「民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについて(相続登記の申請義務化関係)(通達)〔令和5年9月12日付法務省民二第927号〕」)

正当な理由

① 相続人が極めて多数であり、戸籍関係書類等の収集や、他の相続人の把握等に多くの時間を要する

場合

② 遺言書の有効性や、遺産の範囲等が相続人の間で争われているために、相続不動産の帰属主体が明

らかにならない場合(=相続不動産が誰のものかはっきりしていない場合)

③ 相続登記等の申請義務を負う者自身に、重病その他これに準ずる事情がある場合

④ 相続登記等の申請義務を負う者が、配偶者からの暴力の防止及び被害者の保護等に関する法律(平

成13年法律第31号)に規定する被害者その他これに準ずる者であり、その生命・心身に危害が及

ぶおそれがある状態であって、避難を余儀なくされている場合

⑤ 相続登記等の申請義務を負う者が、経済的に困窮しているために、登記の申請を行うために要する

費用を負担する能力が無い場合

なお、その他の場合であっても、事情に応じて「正当な理由」が判断されることもあります。

どうしても相続登記ができない場合はどうすればいい?

他の相続人と連絡が取れないままなのに、相続登記の申請期間が迫っている場合など、相続登記の申請ができない事情もあると思います。しかし、それが「正当な理由」とは言い難い場合は、相続登記の簡易的な手続きとして『相続人申請登記』があります。

『相続人申請登記』は、登記名義人(亡くなった方)の相続人であることを申告する登記手続きです。登記官に対し、相続登記の対象となる不動産を特定した上で、戸除籍謄本等の必要書類を提出します。そして、不動産の登記名義人(亡くなった方)の相続が開始したこと、また、自らがその相続人であることを申出ることで手続きができます。

通常の相続登記は、登記名義人(亡くなった方)の出生から死亡までの一生分の戸籍謄本等を全て揃えて、相続人や法定相続分を明らかにする必要があります。しかし、『相続人申請登記』の場合は、申出人が、亡くなった方の相続人であることが分かる戸籍謄本等があれば足りますので、事務的な作業の手間がかなり軽減されます。また、この手続きについては、「登録免許税」が課税されませんし、相続登記の申請義務違反で過料を科されるおそれもなくなります。

あくまで一時的な手続きに過ぎないので、相続した不動産を売却したり、抵当権を設定する場合には、正式に相続登記をする必要があります。

さらに、相続登記の申請義務を履行したとみなされるのは、『相続人申告登記』を申し出た相続人のみであること(※ただし、他の相続人による代理申し出は可能)、また、遺産分割が成立した後の相続登記は別途申請が必要であることに注意が必要です。

まとめ

令和6年4月1日に施行された相続登記の申請義務化により、3年以内に相続登記の申請をすることが義務付けられました。遺産分割協議が終了していないといった事情があったり、令和6年4月1日以前に発生した相続であっても、期間制限内に「正当な理由」なく相続登記の申請をしなければ、過料されるおそれがあるため、注意が必要です。

また、「登録免許税」については、2つの免税措置がありますが、どちらも期間制限があることと、期間内に申請書の提出が必要であることも注意が必要です。

このように、相続登記や税金関係には期間制限がありますので、少しでも不安がある場合には、専門家のアドバイスを受けることをおすすめします。

当事務所は、弁護士歴27年以上の弁護士が在籍しており、多くの相続に関するご相談を受けてきました。机上の法律知識だけでは得られない、多数の相談や解決実績に裏付けられた実践的なノウハウを蓄積しております。

こういった経験から、相続登記・税金関係の問題だけでなく、相続全般について、皆様に最適なサポートを提供いたします。お悩みの方は是非一度、当事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 子どもがいない夫婦が、遺産を兄弟に渡したくない場合どうすればよいでしょうか?

- 遺産分割調停を行いたいです。流れを教えてください。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット

- 亡くなった父の後妻にも遺産を渡さなければなりませんか?相続分はどうなりますか?

- 前妻と後妻、それぞれに子どもがいる場合の相続のポイント

- 遺産相続権は長男・長女だけに認められた権利ですか?

- 遺言書によって、妻に「全財産」を相続させることはできますか?

- 子どもたちは仲が良いので、相続で揉めることはないですか?~遺産相続の際に兄弟が揉めるケース・原因~

- 遺産分割調停の管轄はどこ?~福岡の場合と遠方の場合を解説~

- 遺産分割調停は弁護士に依頼しなくてもできますか?~自分で対応する場合の注意点~

- 生前贈与が発覚した場合、遺留分の請求はできますか?

- 長男が遺産を独り占めしています。何か対処法はありますか?

- 同居している配偶者に自宅を相続させることはできますか?

- 学費・教育費や進学祝いは「特別受益」にあたりますか?

- 相続登記の義務化にあたり、やるべきことや注意点は何ですか?

- 亡くなった夫には前妻との子どもがいます。その子どもと一緒に遺産分割協議をする必要がありますか?

- 亡くなった父の財産の全容が分かりません。遺産分割は可能ですか?