内縁の妻に相続させるためには、どうすればいいの?

目次

Q 私には、内縁の妻(法的には結婚していないが、夫婦として暮らしている女性)がいますが、私が亡くなった後の妻の生活が心配です。妻の生活の保障のために、私の財産を相続させたいのですが、妻に相続権はありますか。

A 内縁の妻に相続権はありませんので、財産を相続することはできません。しかし、内縁の妻が、内縁の夫の財産を取得する方法はあります。

以下で、その方法を解説いたします。

内縁の妻は相続できるのか?

内縁とは、婚姻の届出をしていないが、夫婦としての社会的実体を有している(=夫婦として暮らしている)状態をいいます。

内縁とは、婚姻の届出をしていないが、夫婦としての社会的実体を有している(=夫婦として暮らしている)状態をいいます。

法律上、『配偶者』については相続権があると規定されていますが、『内縁」の相続権は規定されていません(民法890条)。

そのため、内縁の妻には、内縁の夫の財産を相続する権利はありません。たとえ結婚式をあげて、長い間夫婦同然の生活を営み、両者の間に子どもが存在したとしても、婚姻届を提出していない以上、内縁の妻が内縁の夫の財産を相続することはできません。

では、内縁の妻に内縁の夫の財産を遺すためには、どうすればよいのでしょうか。

以下の5つの対策が考えられます。

① 生前贈与をする

② 遺言書により遺贈する

③ 生命保険を活用する

④ 内縁でも主張できる契約を活用する

⑤ 特別縁故者として、遺産を受け取る

生前贈与をする

亡くなった夫が、内縁の妻に何らかの財産を遺したいと考えた場合には、まず、生前に財産を贈与する方法が考えられます。

贈与は、当事者の一方が、自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることにより成立します(民法549条)。

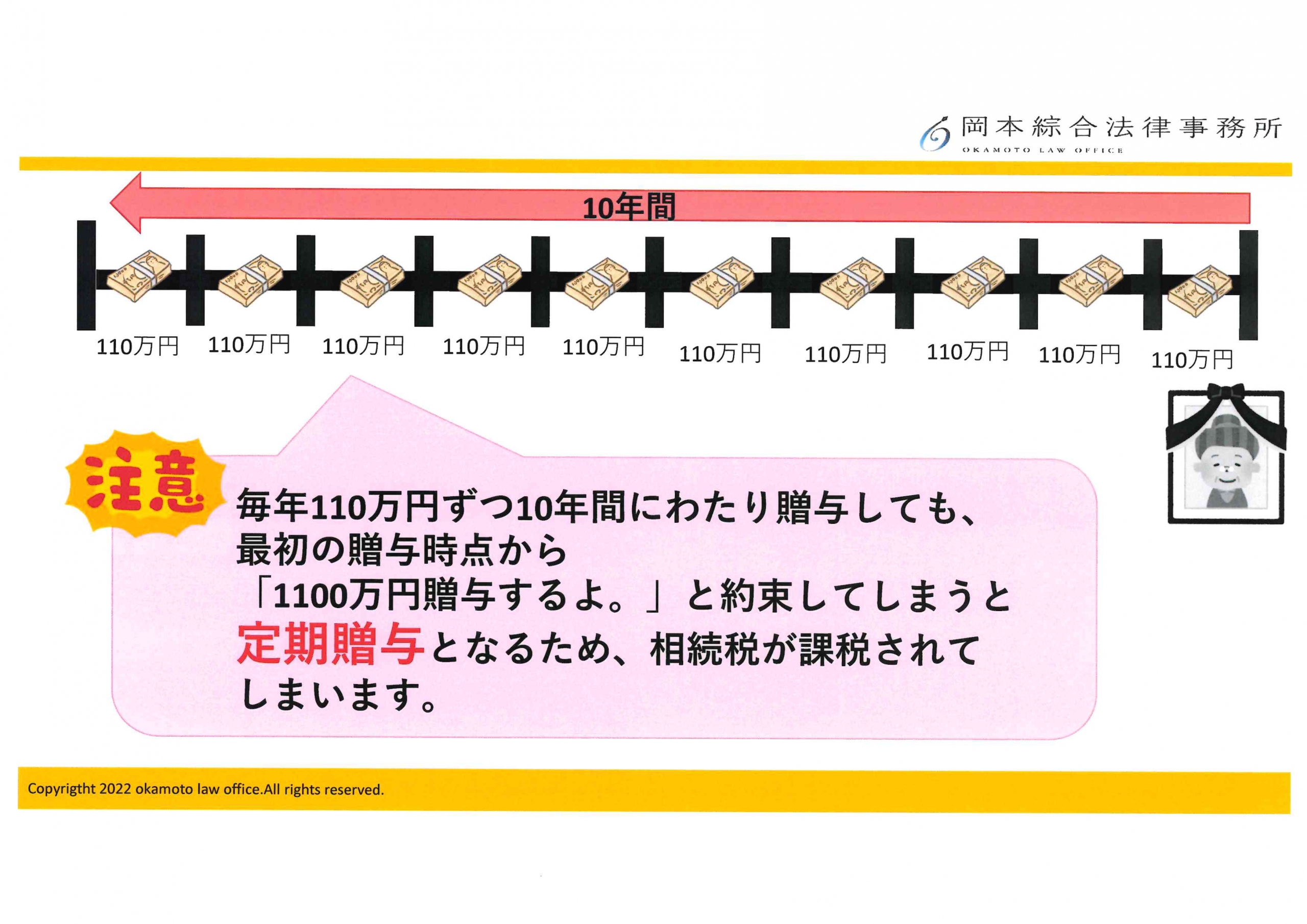

生前贈与を行う場合に、年間の贈与額が110万円を超えるときは、贈与税がかかり、受贈者(贈与を受けた方)は贈与税の申告が必要になります。

例えば、毎年110万円ずつ・10年間にわたって生前贈与を行えば、内縁の妻は、贈与税がかからずに合計1,100万円を受け取ることができます。

ただし、最初から1,100万円の贈与を受ける約束をして、10年間にわたって贈与を受ける場合(定期贈与)は、最初にまとめて課税されますので、注意が必要になります。

定期贈与とみなされないために、贈与の都度、贈与契約書を作成するなどの対策をとる必要があります。

あわせて読みたい:「暦年課税を選択した場合」

また、内縁の妻については、贈与税の配偶者控除の特例(居住用不動産の購入またはその建築資金の贈与の際に、贈与された金額から2,000万円までが非課税となる制度)を適用することができない点にも注意が必要になります。

遺言書により遺贈する

遺贈とは、遺言書によって特定の誰かに財産を引き継がせることをいいます。内縁の夫が作成した遺言書に、『内縁の妻に財産を譲渡する』といった内容を記載することで、内縁の妻に財産を遺すことが可能となります。

遺言書による遺贈は、贈与と異なり、相続税の課税対象になります。そのため、遺贈する財産が高額な場合であれば、贈与をした場合よりも節税することができます。

遺言書による遺贈であっても、被相続人(亡くなった方)の子どもなどの法定相続人には遺留分があります。(ただし、第3順位である兄弟姉妹には遺留分はありません。)したがって、遺留分に配慮した形での遺贈を検討しなければ、相続後にトラブルになる可能性が高まりますので、ご注意ください。

生命保険を活用する

『契約者』と『被保険者』を内縁の夫の名義にして、『生命保険金の受取人』を内縁の妻としておくことで、内縁の妻が死亡保険金を受け取れることになります。このような方法で、内縁の妻に一定の財産を遺すことも考えられます。

ただし、生命保険の受取人は、原則として戸籍上の配偶者と2親等以内の血族のみになります。そのため、内縁の妻を保険金受取人として指定できる保険会社は限られます。また、指定するための条件(戸籍上の配偶者がいないこと、一定の期間同居していること、一定の期間生計を同一にしていること等)は保険会社によって異なります。さらに、設定できる保険金額も制限があることがありますので、この点について、まずはしっかりと情報収集が必要となります。

① 内縁の妻が受け取った保険金は、相続税の課税対象となります。

受取人が相続人となっている生命保険については、

非課税金額( 500万円 × 法定相続人の数)

を控除した額を、相続財産に算入して計算することになり、この部分には相続税が課税されません。しかし、この非課税限度額が適用できるのは相続人に限られるため、内縁の場合は適用できません。

② 相続税に関する配偶者特例は、適用できません。

配偶者には、相続した遺産のうち、

・課税対象となるものが1億6000万円まで

・法定相続分まで

の、どちらかであれば相続税が課税されないという配偶者の特例があります。しかし、内縁の場合には、この特例は適用されません。

③「2割加算制度」に注意が必要。

内縁の方は、「2割加算制度」に注意が必要となります。「2割加算制度」とは、被相続人(亡くなった方)の配偶者と一親等の血族以外が相続した場合に、その相続税が2割加算されるという制度になります。

このように、内縁関係の場合、法律上の婚姻関係にある配偶者に比べ税負担が重くなります。

内縁でも主張できる契約を活用する

残された内縁の妻の生活を保障するために、以下のものを活用することが考えられます。

賃貸借契約

相続人がいない場合、内縁の妻は、借地借家法を根拠として、賃借人の権利を承継したと主張できます。(借地借家法36条1項)そのため、この法律を活用すれば、夫が死亡した後であっても、内縁の妻の居住を確保することができます。

また、相続人がいる場合でも、内縁の妻は家屋に居住できるとの裁判例もあります。

遺族年金

遺族年金については、内縁の場合でも、受給することが可能となります。ただし、内縁関係の証明が必要になります。

特別縁故者として、財産を受け取る

被相続人(亡くなった方)に配偶者・子供・両親・兄弟姉妹等の法定相続人がいなかった場合、次のような要件を満たせば、『特別縁故者』として遺産を受け取れる可能性もあります。

【要件】

① 被相続人に相続人(配偶者・子・父・母・兄弟等)がおらず、かつ、遺言書がないこと

② 被相続人と生計を同じくしていた者であること

③ 被相続人の療養看護に努めた者であること

(対価を得て行う介護ヘルパーや医師などは対象に含まれません )

④ 被相続人と特別の縁故のあった者であること

内縁の妻が、『特別縁故者』として、亡くなった内縁の夫の財産を受け取るためには、まずは相続財産清算人の選任申立をします。そして、相続財産清算人が手続を進めていく中で、家庭裁判所に対し、『特別縁故者に対する相続財産分与の申立て』が必要になります。

しかしながら、申立てをしたからといって、必ずしも特別縁故者と認められるか否かは分かりませんので、生前対策として、このような不確実な方法を選択することはお勧めできません。あくまで、生前に、何も対策を講じていなかった場合の最後の手段とお考えください。

申立てが認められ、特別縁故者として遺産を受け取った場合、相続税の申告を行う必要があります。その際、「配偶者に対する相続税額の軽減制度」等の相続税の特例を受けることができないことに加え、2割加算の対象となることは前記のとおりです。(コチラ)

まとめ

ここまでにご説明したとおり、配偶者ではなく、内縁関係の場合には、相続権はありません。そのため、法律婚ではなく内縁関係を選択する場合には、相続権がないことや、法律婚に比べて税金の負担が大きくなることなどを認識した上で、適切な対策を講じておくことが必要になります。

これらの生前対策については、相続問題に精通した専門家にご相談されることをお勧めいたします。

弊事務所は、弁護士歴26年以上の弁護士が在籍しており、相続に関しての様々な手続きや、遺言作成をサポートしてきました。机上の法律知識だけでは得られない、多数の相談や解決実績に裏付けられた実践的なノウハウを蓄積しており、スピーディーかつ適切なサポートを行うことができます。

こういった経験から、相続全般について、また法的観点のみならず税務面も踏まえて、皆様に最適なサポートを提供いたしますので、お悩みの方は、是非一度、弊事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 子どもがいない夫婦が、遺産を兄弟に渡したくない場合どうすればよいでしょうか?

- 遺産分割調停を行いたいです。流れを教えてください。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット

- 亡くなった父の後妻にも遺産を渡さなければなりませんか?相続分はどうなりますか?

- 前妻と後妻、それぞれに子どもがいる場合の相続のポイント

- 遺産相続権は長男・長女だけに認められた権利ですか?

- 遺言書によって、妻に「全財産」を相続させることはできますか?

- 子どもたちは仲が良いので、相続で揉めることはないですか?~遺産相続の際に兄弟が揉めるケース・原因~

- 遺産分割調停の管轄はどこ?~福岡の場合と遠方の場合を解説~

- 遺産分割調停は弁護士に依頼しなくてもできますか?~自分で対応する場合の注意点~

- 生前贈与が発覚した場合、遺留分の請求はできますか?

- 長男が遺産を独り占めしています。何か対処法はありますか?

- 同居している配偶者に自宅を相続させることはできますか?

- 学費・教育費や進学祝いは「特別受益」にあたりますか?

- 相続登記の義務化にあたり、やるべきことや注意点は何ですか?

- 亡くなった夫には前妻との子どもがいます。その子どもと一緒に遺産分割協議をする必要がありますか?

- 亡くなった父の財産の全容が分かりません。遺産分割は可能ですか?