地積規模の大きな宅地の評価とは?(その評価で揉めたときはどうすればいいの?)

目次

Q 私の父が先日亡くなりました。相続人は、父と同居していた私(長女)のほか、遠方に住んでいる弟がいます。

父は、広大な土地を所有していました。土地の評価額が高くなることで、相続税が高額になるかもしれません。「税制が改正された」と聞いたのですが、私たちは、相続税の特例を受けることができるのでしょうか?

A 平成30年1月1日以降に生じた相続に対する、相続税等の計算について、『広大地の評価』は廃止され、『地積規模の大きな宅地』の評価が新設されました。

これによって、一定の要件を充たした場合には、土地の評価額について、減額を受けることができます。

なお、評価にあたっては、相続人の間で締結する、遺産分割協議の内容にも影響を与えます。以下で詳しく解説いたします。

地積規模の大きな宅地の評価とは

『広大地の評価』からの改正の背景

『地積規模の大きな宅地』の評価は、平成30年1月1日以降に生じた相続に適用されます。それまでは、『広大地の評価』という制度が取られていました。しかしながら、『広大地の評価』という制度は、適用できるかを判断することが難しく、『広大地の評価』に基づいて相続税の申告をしても、税務署から『広大地の評価』が使えないと認定されることがありました。それにより、多額の追徴課税等が発生するなど、納税者と税務署の間のトラブルが頻発していました。

そうした経緯から、平成30年に『広大地の評価』が廃止され、制度をより使いやすくするために、『地積規模の大きな宅地』の評価が新設されました。

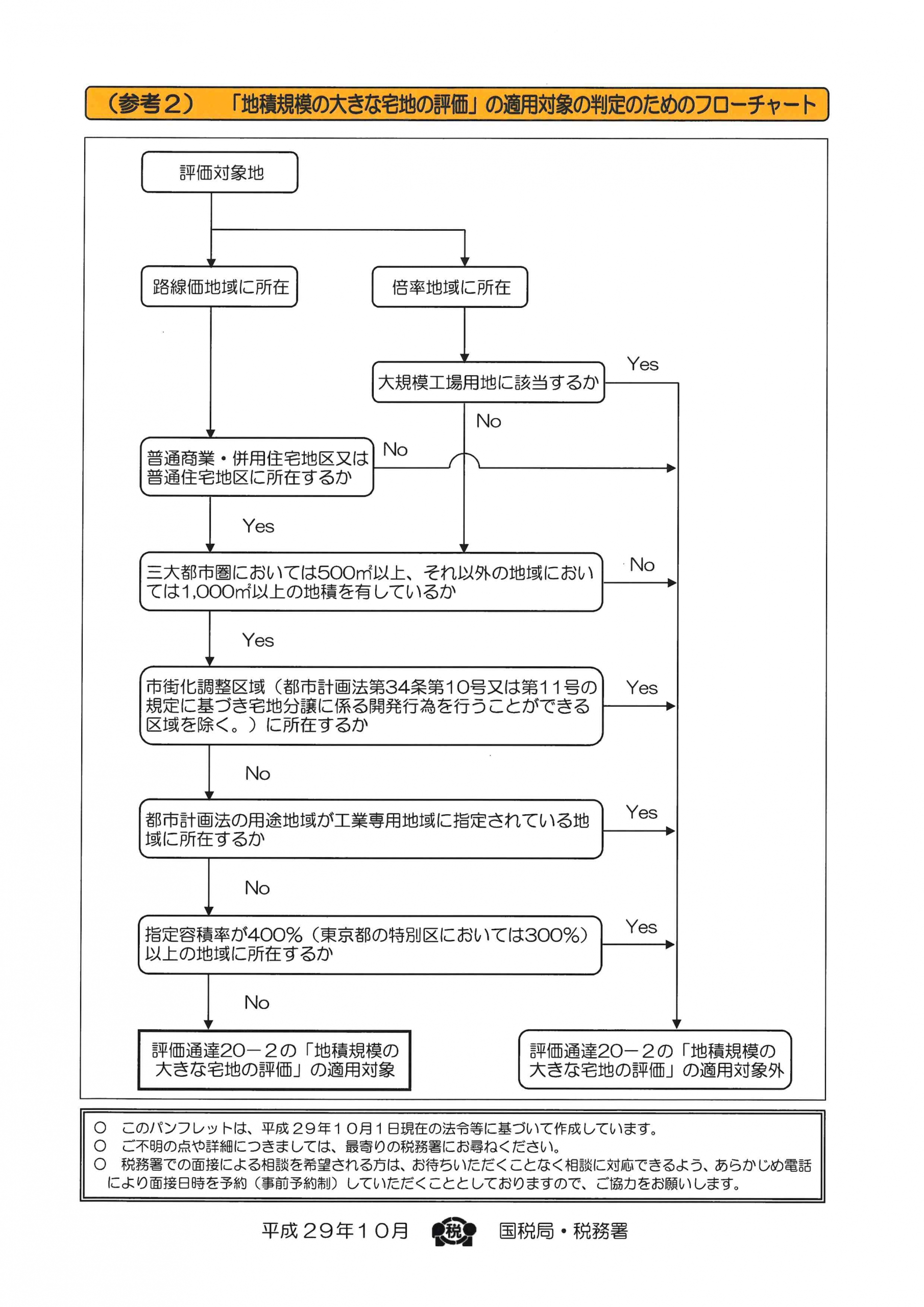

『地積規模の大きな宅地』にあたるための要件

以下の3つの要件を全て充たした場合には、路線価等で評価された評価額に、補正率(分かりやすくいいますと、割引率のことです。)を乗じることで、評価額の減額を受けることができます。この補正によって、【路線価×地積】で計算した評価に比べて、約60~80%の評価額に減額できます。

① 規模要件

宅地の地積(面積)が、三大都市圏においては500㎡以上、三大都市圏以外は1000㎡)以上であること

地積(土地の面積)が、三大都市圏の場合には、500㎡以上であること、三大都市圏以外の場合には1000㎡以上であることが必要です。

「三大都市圏」については、次のこちらをご確認ください。(★国税庁HP)

地積規模の要件は、1画地の宅地(評価単位)ごとに判定します。

土地が、贈与や遺産分割等によって分割された場合には、原則として、分割後の画地を1画地の宅地とします。

したがいまして、遺産分割の内容によって、『地積規模の大きな宅地』に該当するか否かが変わり、宅地の評価額の減額を受けることができるかどうかについても影響を与える可能性があります。

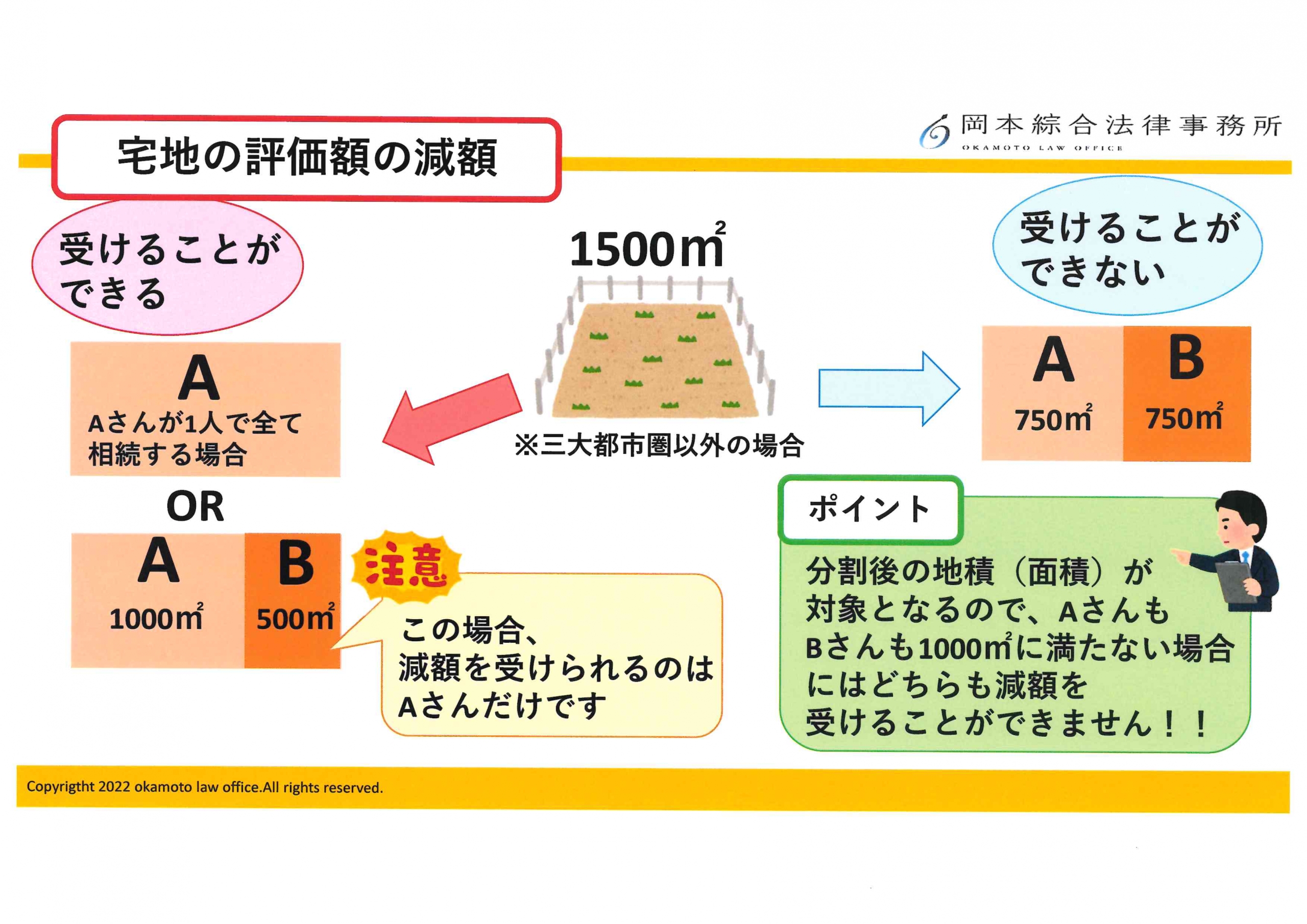

(例)相続人:Aさん/Bさん 地積(土地の面積):1500㎡

★宅地の評価額の減額を受けることができる場合

→Aさんが1人で1500㎡全て相続するとき

→Aさんが1000㎡、Bさんが500㎡に分けて相続するとき

※Aさんのみ、評価額の減額を受けることができます。

★宅地の評価額の減額を受けることができない場合

→Aさんが750㎡、Bさんが750㎡に分けて相続するとき

分割後の地積(土地の面積)が対象となるので、AさんもBさんも1000㎡に満たない場合は、どちらも減額を受けることができませんので、ご注意ください。

② 地区要件

「普通住宅地区」及び「普通商業・併用住宅地区」に所在していること(市街化調整区域。都市計画法に規定する工業専用地域等の一定の地域を除きます。)

該当の宅地が、普通住宅地区または、普通商業・併用住宅地区に所在することが必要です。

この点は、路線価から調べることができます。(★国税庁HP)

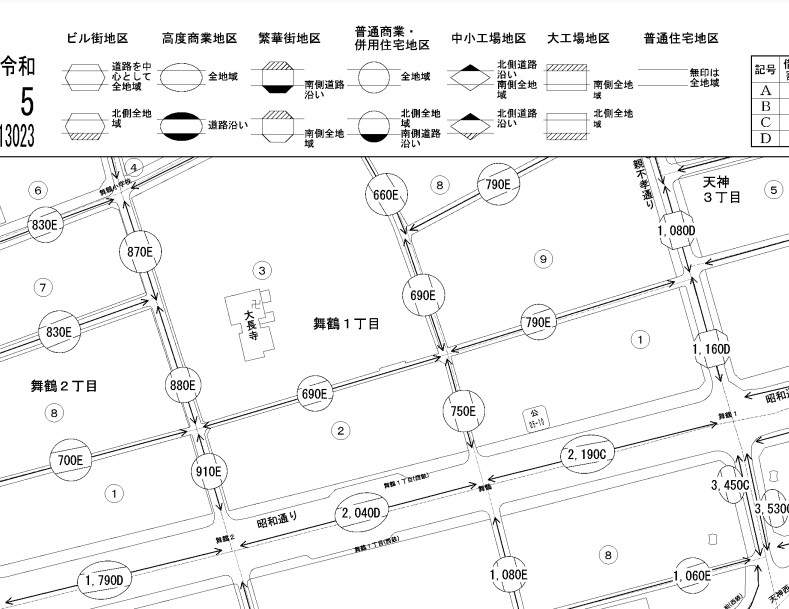

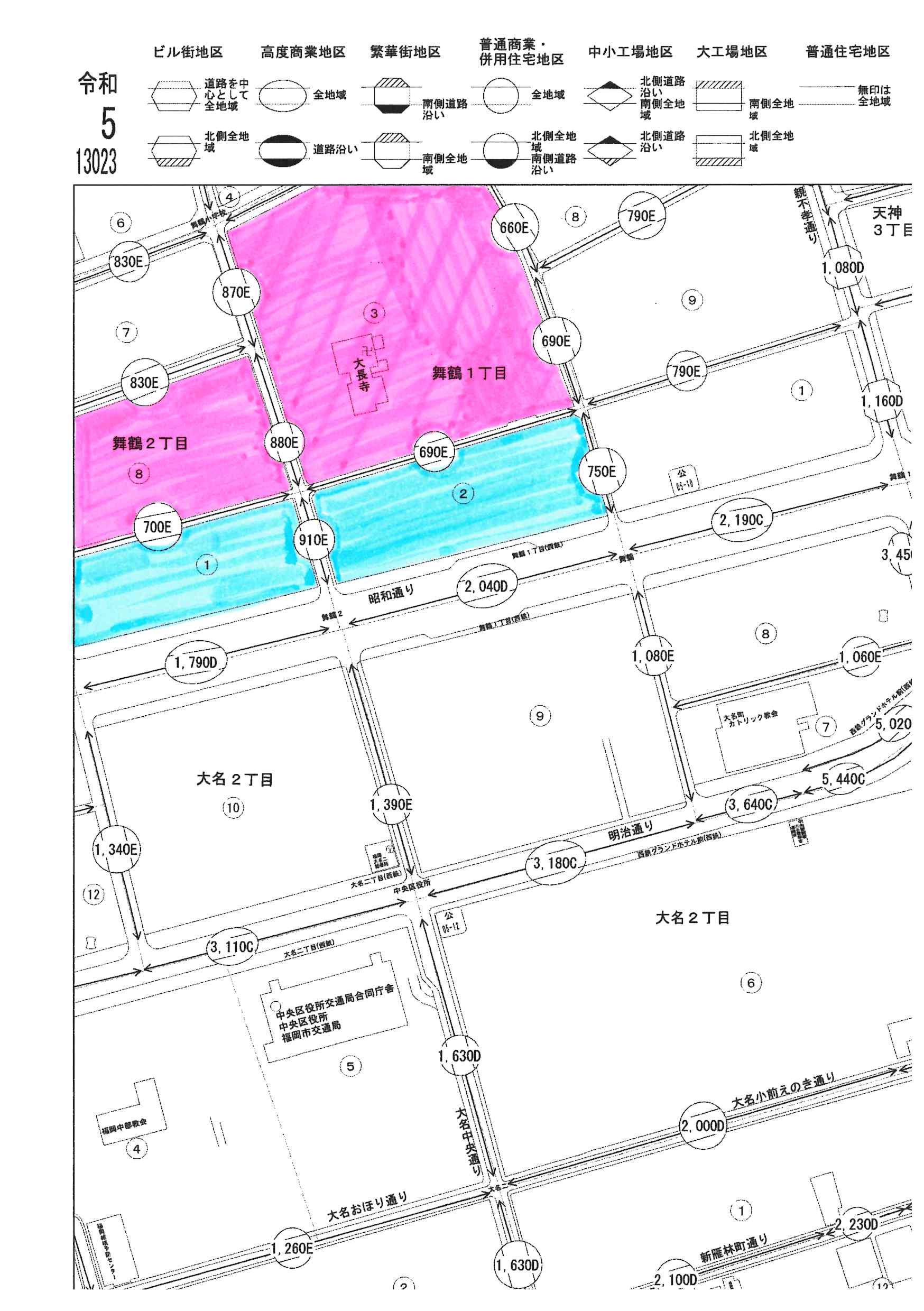

ここで調べたい土地の場所をクリックすると更に細かい地図がでてきます。出てきた地図には、左上に色々な記号が書かれています。

数字の周りが円形で囲われている道路に面している地域は、「普通商業・併用住宅地区」に該当します。

一方、数字が楕円形で囲われている道路に面している地域は「高度商業地区」に該当することになります。

※上記図の場合、ピンク色部分が「普通商業・併用住宅地区」

青色部分が「高度商業地区」 となります。

このように、該当の土地がどのような地区に所在しているのかを、インターネットで簡単に調べることができます。

③ 容積率要件

指定容積率が400%(東京都特別区に所在する場合は300%)未満であること

容積率とは、「建物の延べ面積(延床面積)の、敷地面積に対する割合」をいいます。建物の各階の床面積の合計である延べ面積を、敷地面積で割って算出します。

例えば、容積率が400%で敷地面積が100㎡の場合には、延べ床面積400㎡まで建築できます。そのため、各階80㎡のマンションなら、5階建ての建物が建築できます。

この要件を課した趣旨は、「容積率が400%あれば、その土地ではマンションが建てられるのだから、土地の評価を減額する必要がないだろう」ということです。

容積率は、各市町村役場の担当課に問い合わせをすることで、確認をすることができます。(★国税庁HP)

評価方法

『地積規模の大きな宅地』の方法は、対象の土地が路線価地域に所在するケースと、倍率地域に所在するケースの、いずれに該当するかによって、計算方法が異なります。

路線価地位に所在するケース

評価額は次の計算式により算出いたします。

路線価×奥行価格補正率×不整形地補正率などの各種画地補正率×規模格差補正率×地積(㎡)

倍率地域に所在するケース

宅地が、倍率地域に該当する土地の場合、以下のいずれか価額の低い方を選択します。

・ 倍率方式によって計算した価額(対象地の基準年度の固定資産税評価額×宅地の評価倍率)

・ その宅地が標準的な間口距離・奥行距離を有する宅地であるとした場合の1㎡当たりの価額に各

種画地調整補正率、規模格差補正率を乗じて求めた価額に、対象の土地の地積を乗じて計算した価

額

※ 「その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額」

は、評価対象地の付近にある標準的な規模の宅地の固定資産税評価に係る1㎡あたりの価額に基づき

計算することが考えられるとされています。

~規模格差補正率とは~

規模格差補正率は、『地積規模の大きな宅地』の評価額を計算する際に用いる補正率のことをいいま

す。分かりやすい言い方をしますと、割引率のことです。

次の算式により計算します。

規模格差補正率=(地積規模の大きな宅地の地積Ⓐ÷Ⓐ×Ⓑ+©)×0.8

Ⓑ・©には以下の表の数値を当てはめます。

★三大都市圏に所在する宅地★

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

| Ⓑ | © | |

| 500㎡以上1,000㎡未満 | 0.95 | 25 |

| 1,000㎡以上3,000㎡未満 | 0.90 | 75 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 225 |

| 5,000㎡以上 | 0.80 | 475 |

★三大都市圏以外の地域に所在する宅地★

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

| Ⓑ | © | |

| 1,000㎡以上3,000㎡未満 | 0.90 | 100 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 250 |

| 5,000㎡以上 | 0.80 | 500 |

まとめ

それでは今回の内容を確認してみましょう。

(1) 一定の要件を充たす、面積の大きな土地については、相続税の計算において割引を受けられる場

合があります。

(2) 『地積規模の大きな宅地』というためには、次の要件を充たす必要があります。

① 宅地の地積が、500㎡(三大都市圏以外は1000㎡)以上であること

② 「普通住宅地区」及び「普通商業・併用住宅地区」に所在していること(市街化調整区域等

の一定の地域を除きます。)

③ 指定容積率が400%(東京都特別区に所在する場合は300%)未満であること

(3) 『地積規模の大きな宅地』に該当した場合には、規模格差補正率を用いて計算をすることで、評

価額を割引くことができます。

これまでに記載しているように、『地積規模の大きな宅地』に該当するか否かによって、相続税を申告する際の土地の評価額が、大きく変動する可能性があります。

そして、『地積規模の大きな宅地』の地積要件を充たすかによって、遺産分割の結果も関係します。

したがいまして、相続税を多く払い過ぎないようにするためにも、税務・法務において、専門家の助力を得た方がよいでしょう。相続税に精通した税理士や、相続手続に精通した弁護士に、早期に相談をすることが重要です。

当事務所の弁護士は、弁護士歴26年以上の経験の上、税理士とのネットワークをもとに、様々な相続に関するご相談に対応してまいりました。

こういった経験から、相続全般について、法的観点のみならず税務面も踏まえて、皆様に最適なサポートを提供いたしますので、お悩みの方は、是非一度、当事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 遺留分侵害請求の手続きについて

- 離婚して連絡を取っていない父の遺産を相続することはできるのか?

- 遺産分割後に財産が見つかった場合、遺産分割のやり直しはできますか?

- 遺産を相続しても確定申告が不要となるケースとは

- 農家の相続の注意点とは?相続問題に強い弁護士が解説

- 被相続人が公務員の場合の相続の注意点とは?-相続問題に強い弁護士が解説

- 相続人が遠方にいる場合の相続の進め方について

- 法定相続分と遺留分との違いとは?

- 家賃収入がある収益不動産を相続した場合の確定申告の流れについて

- 医師(医者)の相続の注意点とは?相続問題に強い弁護士が解説

- 個人事業主の相続の注意点とは?相続問題に強い弁護士が解説

- 不要な土地を相続放棄する際の注意点とは?

- 不動産を相続した・売却した場合確定申告は必要ですか?

- 連れ子に相続権はありますか?

- 子どもがいない夫婦が、遺産を兄弟に渡したくない場合どうすればよいでしょうか?

- 遺産分割調停を行いたいです。流れを教えてください。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット