相続放棄が認められない場合とはどのようなとき?認められない場合はどのように相続を進めるべき?

目次

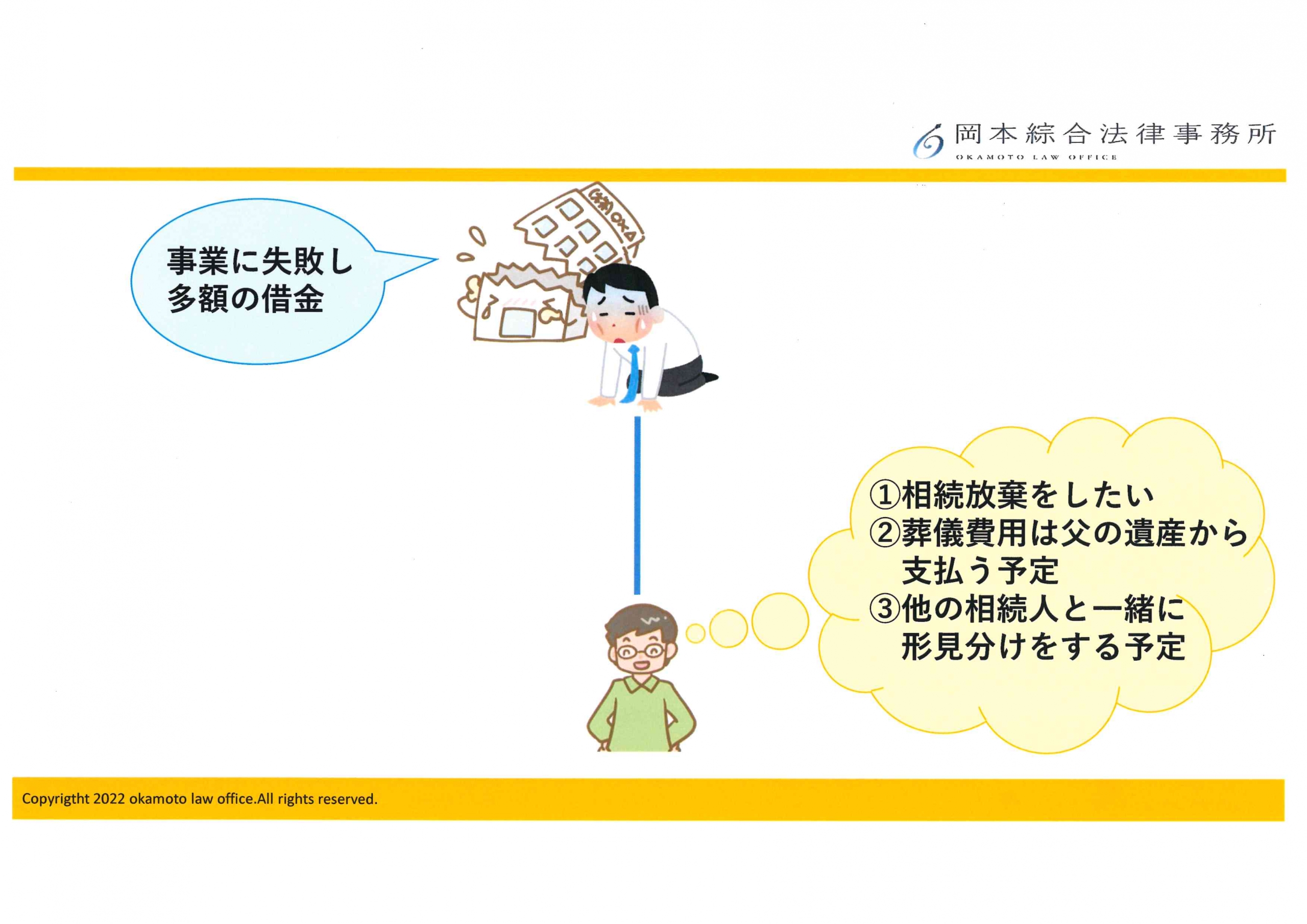

Q 2ヶ月前に父が亡くなりました。父は、個人で事業を行っていましたが、失敗したため、多額の借金

がある可能性があります。そのため、私は、相続放棄をしたいと思っています。

葬儀費用については、父の遺産から支払おうと考えています。また、他の相続人と一緒に、財産の形

見分けをすることも検討しています。

このように、私がしようとしていることが、相続放棄に影響を及ぼすことはありますか?

その他、どのような場合に、相続放棄が認められなくなってしまうか教えてください。

A 相続放棄をすると、被相続人(亡くなった方)の相続に関して、はじめから相続人とならなかったも

のとみなされます。

そのため、お父様の遺産に関する手続きをすることは、相続放棄に影響を及ぼす場合もあります。

以下では、相続放棄が認められない場合と、認められなかった場合の相続の進め方について解説します。

相続放棄とは

被相続人(亡くなった方)の相続が開始すると、相続人は、「単純承認」「相続放棄」「限定承認」のいずれかを選択することになります。

「単純承認」とは、被相続人(亡くなった方)の、プラスの財産もマイナスの財産も、すべてを引き継ぐ方法です。

「限定承認」とは、被相続人(亡くなった方)の、マイナスの財産を、プラスの財産の範囲内で支払うことを条件に相続する方法です。

「限定承認」は、手続きが複雑・税金の関係から、ほとんど利用されていません。

「相続放棄」とは、被相続人(亡くなった方)の相続に関して、最初から相続人でなかったとして、財産を一切相続しないことをいいます。

相続放棄をする場合は、相続の開始があったことを知った時から3ヶ月以内に、家庭裁判所に対して、相続放棄の申立てを行う必要があります。

相続放棄が認められない場合

以下に該当する場合、相続放棄が認められません。

① 被相続人(亡くなった方)の財産の全部 または 一部を処分した場合

② 熟慮期間の経過

③ 家庭裁判所に提出した相続放棄の書類に、不備がある場合

以下で、詳しく解説します。

被相続人(亡くなった方)の財産の全部 または 一部を処分した場合

被相続人(亡くなった方)の財産の全部 または 一部を処分した場合は、法律上、「単純承認」をしたものとみなされて「相続放棄」を行うことができないとされています(民法921条1号)。

このように、法律上「単純承認」したものとみなされることを「法定単純承認」といいます。

なお、ここでいう「処分」とは、被相続人(亡くなった方)の遺産を使い込んだ場合などいいます。

しかし、以下に当てはまる場合は、注意が必要です。

★ 被相続人(亡くなった方)の遺産から、葬儀費用を支払った場合

★ 遺品を持ち帰った場合(形見分け)

★ 車や不動産の名義変更を行った場合

★ 遺産分割協議を行った場合

それぞれの注意点は、以下のとおりです。

★ 被相続人(亡くなった方)の遺産から、葬儀費用を支払った場合

被相続人(亡くなった方)の財産から、火葬費用と治療費の残額の支払いを行った場合について、「相続財産の一部を処分した」に該当しないとの判断を行った裁判例(大阪高決昭和54年3月22日家月31巻10号61頁)もあります。

しかし、高額な葬儀代については、「相続財産の一部を処分した」とみなされる可能性もありますので、注意が必要です。

★ 遺品を持ち帰った場合(形見分け)

たとえ多少であっても、財産的価値のあるものは、持ち帰るのは避けた方がよいです。

裁判例でも、遺品を持ち帰ったことが、「相続財産の全部または一部を処分した」場合にあたるものと、あたらないものがあります。

【「相続財産の全部または一部を処分した」場合にあたるとする裁判例】

被相続人のスーツ、毛皮、コート、靴、絨毯など財産的価値を有する遺品のほとんど全てを自宅に持

ち帰った場合(東京地判平成12年3月21日家月53巻9号45頁)。

【「相続財産の全部または一部を処分した」場合にあたらないとする裁判例】

背広の上下、冬オーバー、スプリングコートと位牌を持ち帰り、時計・椅子二脚の送付を受け付けた

場合(山口地徳山支判昭和40年5月13日家月18巻6号167頁)

★ その他の場合

相続放棄をした後であっても、相続財産の全部若しくは一部を隠匿・消費した場合や、悪意で相続財産の目録中に記載しなかった場合は、「法定単純承認」をしたことになります。

ただし、これは相続放棄の申述が受理された後の問題となります。

熟慮期間の経過とは

相続人は、【自己のために相続があったことを知った時】から3ヶ月以内に、「限定承認」「相続放棄」を行わなかった場合、「単純承認」したものとみなされるため、注意が必要です(民法921条2号)。

相続人は、【自己のために相続があったことを知った時】から3ヶ月以内に、「限定承認」「相続放棄」を行わなかった場合、「単純承認」したものとみなされるため、注意が必要です(民法921条2号)。

【自己のために相続があったことを知った時から3ヶ月以内】を、熟慮期間といいますが、熟慮期間を経過した場合は、相続放棄が認められない可能性があります。

ただし、相続放棄をするためには、被相続人(亡くなった方)の財産の状況を把握する必要があります。財産状況の調査に時間を要するなどの事情がある場合には、家庭裁判所に、「熟慮期間の伸長」を請求することができます(民法915条1項但書)。

この請求が認められた場合には、さらに1~3ヶ月程度、期間が延長されます。

~関連記事~

熟慮期間が経過したら・・・

熟慮期間が経過した場合、相続放棄はできないとされていますが、家庭裁判所は、受理の形式的な不備を審査するだけで、厳格な審査があるわけではありません。

そのため、3ヶ月が経過していても、相続放棄の申立てが受理される可能性はあります。以下の判例のような要件を満たす場合には、相続放棄が受理される可能性もありますので、事情を詳しく説明した書面を作成して、家庭裁判所へ申立を行うとよいでしょう。

【判例】

相続放棄をしなかったのが「被相続人に相続財産が全く存在しないと信じたためであり、かつ、被相続人の生活歴、被相続人と相続人との間の交際状態その他諸般の状況からみて当該相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があって、相続人において右のように信ずるについて相当な理由があると認めるときは・・・熟慮期間は相続人が相続財産の全部又は一部の存在を認識した時又は通常これを認識しうべき時から起算すべき」(最判昭和59年4月27日)

~関連記事~

相続財産である預貯金から葬儀費用を支出していた上に、相続開始から11か月が経過していたが、相続放棄が認められた事案

家庭裁判所に提出した相続放棄の書類に、不備がある場合とは?

相続放棄の申立を行う際は、

★ 被相続人(亡くなった方)の住民票附票又は戸籍附票

★ 相続放棄する人の戸籍謄本

★ 被相続人(亡くなった方)の除籍謄本等

が必要になります。

これらの必要書類に不備がある場合は、家庭裁判所から、不足書類についての連絡があります。その際は、追完を行うことで、相続放棄が認められると考えられます。しかし、追完しない場合には、書類不備として相続放棄の申述が却下されるおそれがありますので、ご注意ください。

なお、相続放棄の申述書を家庭裁判所に提出すると、家庭裁判所から『相続放棄の照会書』(※被相続人の相続開始を知ったのはいつか?相続放棄の申述はあなたの真意で行ったものか?などを問うもの)が送られてくることがあります。

これに回答しない場合にも、相続放棄の申述が却下されるおそれがありますので、ご注意ください。

相続放棄が認められた場合に注意すべき点

相続人には、被相続人(亡くなった方)の相続財産を管理する義務があります(民法918条)。

相続人には、被相続人(亡くなった方)の相続財産を管理する義務があります(民法918条)。

相続放棄が認められたとしても、他の相続人が、相続財産の管理を始めることができるまでは、相続財産管理義務を負っています。

仮に、相続放棄をした人以外に相続人がいないという場合、相続財産清算人の選任までは、相続財産管理義務からは解放されません。相続財産清算人の選任には、20~100万円程度の予納金が必要になります。

相続財産清算人について詳しくはこちら

相続財産清算人の選任が必要になるケースとは何でしょうか?(上篇)

相続財産清算人の選任が必要になるケースとは何でしょうか?(下篇)

相続放棄が認められなかった場合

相続放棄が認められなかった場合には、相続人としての権利義務を負ったままとなります。そのため、他の相続人との遺産分割協議に参加する必要があります。

まとめ

相続放棄が認められない場合の要件は、以下のとおりです。

① 被相続人(亡くなった方)の財産の全部 または 一部を処分した場合

② 熟慮期間の経過

③ 家庭裁判所に提出した相続放棄の書類に、不備がある場合

相続放棄の手続きをするにあたっては

★相続放棄をすべきか否か検討するために、しっかりと相続財産の調査を行うこと

★3ヶ月という比較的短い期間内に、手続きを行う必要があること

など、専門家である弁護士のサポートを受けることが有益です。

また、どのようなときに、「相続人が被相続人(亡くなった方)の財産の全部または一部を処分した」場合にあたるのかについては、専門的な知識が必要です。

更に、もしも3ヶ月の期間が経過してしまった後の対応などについては、弁護士に相談することをおすすめします。

ご自身で相続放棄の申立てをされる際も、必要書類の判断に迷う場合もありますので、まずは専門家にご相談されたほうがよいでしょう。

当事務所は、弁護士歴26年以上の弁護士が在籍しており、多くの専門性を要する不動産の共有に関するご相談を受けてきました。机上の法律知識だけでは得られない、多数の相談や解決実績に裏付けられた実践的なノウハウを蓄積しております。

こういった経験から、相続全般について、皆様に最適なサポートを提供いたしますので、お悩みの方は是非一度、当事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 遺留分侵害請求の手続きについて

- 離婚して連絡を取っていない父の遺産を相続することはできるのか?

- 遺産分割後に財産が見つかった場合、遺産分割のやり直しはできますか?

- 遺産を相続しても確定申告が不要となるケースとは

- 農家の相続の注意点とは?相続問題に強い弁護士が解説

- 被相続人が公務員の場合の相続の注意点とは?-相続問題に強い弁護士が解説

- 相続人が遠方にいる場合の相続の進め方について

- 法定相続分と遺留分との違いとは?

- 家賃収入がある収益不動産を相続した場合の確定申告の流れについて

- 医師(医者)の相続の注意点とは?相続問題に強い弁護士が解説

- 個人事業主の相続の注意点とは?相続問題に強い弁護士が解説

- 不要な土地を相続放棄する際の注意点とは?

- 不動産を相続した・売却した場合確定申告は必要ですか?

- 連れ子に相続権はありますか?

- 子どもがいない夫婦が、遺産を兄弟に渡したくない場合どうすればよいでしょうか?

- 遺産分割調停を行いたいです。流れを教えてください。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット