農家の相続の注意点とは?相続問題に強い弁護士が解説

目次

不動産を所有しているといっても宅地だけとは限りません。代々農家を営んできたご家庭だと、農地を所有している場合がほとんどです。

農業を営む方が亡くなった場合、通常の宅地を相続する場合と比較してどのようなことに注意するべきでしょうか。

ここでは、農地を相続するにあたって重要なポイントについて解説いたします。

1.農地とは

相続の場面(特に相続税)や農地法において「農地」に該当するかどうかは、登記簿上の地目(田、畑など)で判定するのではなく、土地の現況によって判定するものとされています。そのため、登記簿上は「宅地」であっても実際に耕作されている場合には、「農地」として扱われます。

登記簿上「農地」とされていても、長期間放置され山林と一体化している場合などは、農業委員会に対して「非農地証明」を申請し、認められた上で、地目変更登記をする必要があります。

2.農家でよくある相続の問題パターンとは

農家の相続では、そもそも農業を継ぐ人がいるか否かが最大の問題です。現在は、どの業界でも後継者不在が問題となっていますが、農業においても同様の状況です。

そのうえで、農家でよくある相続の問題のパターンとは、主に(1) 形式的に公平な遺産分割協議をしようとするケース、(2) 後継者が相続人の中にいないケース、(3) 相続税が発生するケースの3つです。

(1) 公平な遺産分割協議をしようとするケース

農家の相続が難しいのは、その分割方法です。相続人間で法定相続分に基づいて農地そのものを分割してしまうと、農地の細分化によって農業自体ができなくなる可能性があります。

他方で相続人の1人が、農業を引き継ぐためにすべての農地を引き継ぐことが考えられます。しかし、相続人の1人でも法定相続分に基づく形式的に公平な遺産分割を実現しようとすると代償金の問題が発生します。

不動産の場合は、その不動産を売却して売却代金を分割する方法が考えられます。しかし、農地を売却するには、原則農業委員会に許可を得る必要があります(農地法第3条)。仮に農地を宅地等に変更して売却する場合には、原則都道府県知事の許可が必要です(農地法第5条)。そのため、農地は、宅地のような通常の不動産と異なり、自由に売却して売却代金を分割することができないようになっています。

そのため、家業を継ぐ相続人と公平に分割したい相続人とでトラブルになる場合があります。

(2) 後継者が相続人の中にいないケース

昔は、「家業は長男が継ぐ」とされてきました。しかし、時代や社会構造の変化により農家の家系でも長男はサラリーマンで都市部に住んでいるという家庭も増えています。そうすると、相続人の中で誰も家業である農業を継ぐ人間がいないという状況も珍しくありません。

農業に従事しない相続人が農地を相続しても固定資産税等の維持費は毎年発生します。また、土地を放置したままですと荒れ果ててしまうので、農地の管理という問題も生じます。

もちろん、農地を売却できれば良いのですが、上記のとおり売却には農業委員会、宅地等への転用して売却するには都道府県知事の許可が原則として必要です。第三者に農地を貸し出すにも原則として農業委員会の許可が必要となります。

農業をしないのに農地を相続により取得した場合は、維持費や管理コストがかかる上に処分や賃貸には法令上の制限があるのです。そこで、相続人間で農地の押し付け合いとなりトラブルに発展する場合があります。

この場合は、遺産分割の中で農地法上の許可を得た上で売却するのかどうかや土地国庫帰属制度の利用、相続放棄について検討が必要となります。

(3) 相続税でトラブルになるケース

「農地だから土地としての価値はない」と考えて安易に農地を相続するのはリスクを伴います。相続財産の総額が相続税の基礎控除(3000万円+600万円×法定相続人の数)を超えている場合は、相続税の納税義務が生じます。

相続税を算定するにあたっての農地の評価額は、地方の農地であれば低額になることがあるかもしれません。しかし、比較的都市近郊の農地や、将来的に宅地転用が見込まれる場所では、評価額が跳ね上がります。評価額が高額になれば相続税として納める金額も上がっていきますので、相続する現金資産がないのに多額の相続税が課税されることにより、「こんなはずではなかった」、「こんなことなら相続しなかった」として相続人間で感情的対立に発展する場合があります。

3.農地を承継する方法とは

農地を承継するする方法には、大きく分けて以下の3つがあります。

(1) 遺産分割協議による承継

遺言書がない場合、相続人全員で話し合って誰がどのように農地を承継するのかを遺産分割協議により決めます。分割方法は以下の4つです。

① 現物分割:土地を物理的に分ける方法です。公平かつ明快な分割方法ではあるものの、農地を細かく分けすぎると農業の生産効率が落ちること、農地の維持・管理コストに注意が必要です。

② 代償分割:特定の相続人(後継者)が農地をすべて継ぎ、他の相続人には自分の財産から現金などを支払う方法です。農家相続ではこれが最も現実的な解決策となることが多いものの、後継者となる相続人に代償金を支払えるだけの資力があることが前提です。

③ 換価分割:農地を売却してその売却代金を相続人間で分割する方法。明解な分割方法ではあるものの、農地法上の制限があるため手続きが複雑です。

④ 共有分割:農地を全て相続人の共有名義にする分割方法です。単純かつ協議や手続きも簡便ですが、管理や処分に他の共有者の同意が必要となり、揉める可能性があります。また、その後、共有持分権者について、さらに相続が発生すると共有持分か細分化されていき、権利関係が複雑化していくため、おすすめできません。

(2) 遺言書による承継

被相続人(亡くなった方)が生前に遺言書に「どの農地を誰に譲るか」を決めておく方法です。これが最もトラブルを防げますが、「遺留分(最低限保証された相続割合)」を侵害していると、後で揉める原因になります。

(3) 生前贈与による承継

事前に後継者に農地を贈与する方法です。後述する「贈与税の納税猶予」を利用することで、税負担を抑えつつスムーズな事業承継が可能になります。

他方で、生前贈与が遺産分割における特別受益に該当する場合や遺留分を侵害する場合には、後に揉める原因となることに注意が必要です。

遺留分について、詳しくはこちら 遺留分侵害額請求についての記事

4.農地の相続の流れ

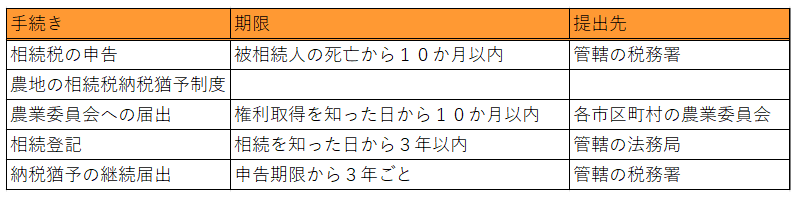

農地を相続した場合、一般的な不動産登記だけでなく、農業委員会への届出が必要になる点が特徴です。

STEP1: 遺言書の有無を確認し、戸籍謄本を集めて誰が相続人かを確定させます。

STEP2:法務局で登記事項証明書を取り、市町村の農業委員会で「農地台帳」を確認します。

STEP3:相続人全員で話し合い、分割案を決定し「遺産分割協議書」を作成します。

STEP4:不動産を管轄する法務局で名義変更の手続きを行います。令和6年4月1日より相続登記が義務化されております。

STEP5:相続により農地の権利取得を知った日から10か月以内に、その農地がある市区町村の農業委員会に届出をしなければなりません(農地法第3条の3)。これは許可制ではなく「届出制」なので、農業資格がない人でも相続自体は可能です。

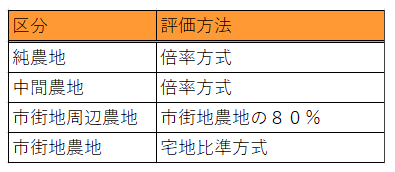

5.農地の評価方法とは

相続税を計算するための農地の評価は、その土地が置かれている状況(立地条件)によって4つの区分に分けられます。

(1) 純農地

純農地については、農地の固定資産税評価額に国税局長が定める倍率を乗じて計算する倍率方式が用いられます。純農地は、下記の①~③が該当します。

① 農用地区域内にある農地 ※1

② 市街化調整区域にある農地のうち、第1種農地(※2)または甲種農地(※3)

③ 上記①及び②に該当する農地以外の農地のうち、第1種農地に該当するもの。ただし、近傍農地の売買実例価額、精通者意見価格等に照らし、第2種農地又は第3種農地に準ずる農地と認められるものを除く。

※1:市町村が定める農業振興地域整備計画において農用地区域とされた区域内の農地

※2:おおむね10ヘクタール以上の規模の一団の農地、土地改良事業等の対象となった農地等、良好な営農条件を備えている農地

※3:市街化調整区域内の土地改良事業等の対象となった農地(農業公共投資後8年以内)等、特に良好な営農条件を備えている農地

(2) 中間農地

中間農地については、農地の固定資産税評価額に国税局長が定める倍率を乗じて計算する倍率方式が用いられます。中間農地は、下記の①~②が該当します。

① 第2種農地 ※4

② 上記①に該当する農地以外の農地のうち、近傍農地の売買実例価額、精通者意見価格等に照らし、第2種農地に準ずる農地と認められるもの

※4:鉄道の駅からおおむね500メートル以内にある等、市街地化が見込まれる農地又は生産性の低い小集団の農地

(3) 市街地周辺農地

市街地周辺農地については、その農地が後記の「市街地農地」であるとした場合の価格の80%相当の金額で評価します。市街地周辺農地は、下記の①~②が該当します。

① 第3種農地 ※5

② 上記①に該当する農地以外の農地のうち、近傍農地の売買実例価額、精通者意見価格等に照らし、第3種農地に準ずる農地と認められるもの

※5:おおむね300メートル以内に鉄道の駅がある等の市街地の区域又は市街地化の傾向が著しい区域にある農地

(4) 市街地農地

市街地農地については、その農地が宅地であると仮定した場合の価格から農地を宅地に転用するための必要費(国税局長が定めた金額)を控除する宅地比準方式により評価を行います。もっとも、市街化区域については、農地の固定資産税評価額に国税局長が定める倍率を乗じて計算する倍率方式が用いられる場合もあります。市街地農地は、下記の①~③が該当します。

① 農地法第4条又は第5条に規定する許可(以下「転用許可」といいます。)を受けた農地

② 市街化区域内にある農地

③ 農地法等の一部を改正する法律(平21法57)附則第2条第5項の規定によりなお従前の例によるものとされる改正前の農地法第7条第1項第4号の規定により、転用許可を要しない農地として、都道府県知事の指定を受けたもの

市街地に近い農地ほど評価額は高くなり、相続税の負担も増えます。自分の農地がどの区分に該当するかは、国税庁の「路線価図・評価倍率表」で確認できます。

6.相続した農地の相続税納税猶予制度とは

相続する農地が市街地近い場合や広大な農地を保有している場合は、その評価額が高額になることがあります。評価額が高額になると相続税も高額になります。高額な相続税を納付することで、農業が立ち行かなくなることを防止するため、農地の相続に関して「農地の納税猶予の特例」という制度が設けられております。

「農地の納税猶予の特例」とは、後継者が農業を継続する場合に限り、本来支払うべき相続税のうち、「農業投資価格」を超える部分の相続税の支払いを猶予し、猶予額について特例の適用を受けた農業相続人が死亡した場合等には免除される制度です。

農業投資価格は、国税局長が都道府県ごとに決定する価格です。福岡県の農業投資価格の金額は、過去5年間、田んぼが10アール当たり72万円、畑が10アール当たり42万円となっています(国税庁 財産評価基準書 福岡県 農業投資価格の金額表)。毎年国税庁から発表される最新の財産評価基準書をご確認ください。

相続した農地の相続税納税猶予制度の各種要件は、次のとおりです。

(1) 被相続人の要件

農地の相続税納税猶予制度を受けるには、被相続人が次の4つのいずれかに該当する必要があります。

① 死亡するまで農業を営んでいた人

② 農地等の生前一括贈与をした人

③ 死亡の日まで相続税の納税猶予の適用を受けていた農業相続人または農地等の生前一括贈与の適用を受けていた受贈者で、障害、疾病などの事由により自己の農業の用に供することが困難な状態であるため貸借権等の設定による貸付けをし、税務署長に届出をした人

④ 死亡の日まで特定貸付け等を行っていた人

(2) 農業相続人の要件

農地の相続税納税猶予制度を受けるには、相続人が対象農地等を相続または遺贈により取得し、農業経営を開始し引き続き経営を行うと認められる者等、農業委員会が証明した者に限られます。

農業委員会は、対象者に「相続税の納税猶予に関する適格者証明書」を発行します。

(3) 対象地

農地の相続税納税猶予制度の対象となる農地は、農地及び採草放牧地(特定市街化区域農地等に該当する農地は原則除外されます)、準農地です。特定市街化区域内の農地は、都市営農農地等となっているものに限られます。特定市街化区域内以外の農地は、適切に管理されている農地等は全て制度の対象になります。

(4) 申告要件等

農地の相続税納税猶予制度を受けるには、相続税の申告期限内(被相続人の死亡(相続の開始)を知った日の翌日から10か月以内)に遺産分割が完了し、相続税申告書を提出する必要があります。また、次の書面を提出する必要があります。

このように相続税納税猶予制度の適用を受けるためには、被相続人の死亡(相続の開始)を知った日の翌日から10か月以内に、だれが農地を取得するのか確定し、証明書を取得し、申告・納税まで必要になります。相続開始後に話し合っていては間に合わない可能性もあります。そのため、事前に遺言を作成することをお勧めいたします。

① 担保の提供に関する書類(担保提供書・抵当権承諾書・印鑑証明書・登記事項証明書)

② 相続税の納税猶予に関する適格証明書

③ 納税猶予の特例適用の農地等の該当証明書(特例農地が生産緑地の場合)

農地の相続税納税猶予制度は、その納税猶予期間中、相続税申告期限から3年ごと『継続届出書』を提出する必要があります。農業を継続しているにもかかわらず、『継続届出書』の提出を怠るとその農地等納税猶予税額の全部または一部を納付しなければならなくなりますので注意が必要です。

7.まとめ

農家の相続は、手続きが複雑であり、期限も決められています。

農家の相続は、法律(民法・農地法)と税務が複雑に絡み合います。「うちは家族仲が良いから大丈夫」と思っていても、いざ数千万円単位の評価額を目にすると、考えていた内容と違うということになり、それまでの方針を撤回する相続人が現れたり、あるいは納税資金を準備できないなどの結果、相続人間での感情のもつれが表面化することもあります。早期に農地の評価額や資金などの現状把握や後継者を誰にするのか、後継者ではない相続人への手当てをどうするか等を検討する必要があります。少しでも分からないことがある場合は、専門家に相談することをおすすめいたします。

8.農家の相続について是非ご相談ください

農家に関する相続についてお困りの方は、弁護士法人岡本綜合法律事務所へご相談ください。

当事務所では、農家に関する相続について、次のようなサポートをさせていただきます。

✓遺言書作成等の生前の対策

✓相続人調査・相続財産調査

✓相続開始後の相続人間の紛争(協議、調停、審判)

✓遺産分割成立後の相続手続

当事務所は、弁護士歴30年以上の弁護士が在籍しており、多くの相続に関するご相談を受けてきました。机上の法律知識だけでは得られない、多数の相談や解決実績に裏付けられた実践的なノウハウを蓄積しております。こういった経験から、遺言書の作成など相続全般について、皆様に最適なサポートを提供いたします。初回相談は無料となっております。

お悩みの方は是非一度、当事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 遺留分侵害請求の手続きについて

- 離婚して連絡を取っていない父の遺産を相続することはできるのか?

- 遺産分割後に財産が見つかった場合、遺産分割のやり直しはできますか?

- 遺産を相続しても確定申告が不要となるケースとは

- 農家の相続の注意点とは?相続問題に強い弁護士が解説

- 被相続人が公務員の場合の相続の注意点とは?-相続問題に強い弁護士が解説

- 相続人が遠方にいる場合の相続の進め方について

- 法定相続分と遺留分との違いとは?

- 家賃収入がある収益不動産を相続した場合の確定申告の流れについて

- 医師(医者)の相続の注意点とは?相続問題に強い弁護士が解説

- 個人事業主の相続の注意点とは?相続問題に強い弁護士が解説

- 不要な土地を相続放棄する際の注意点とは?

- 不動産を相続した・売却した場合確定申告は必要ですか?

- 連れ子に相続権はありますか?

- 子どもがいない夫婦が、遺産を兄弟に渡したくない場合どうすればよいでしょうか?

- 遺産分割調停を行いたいです。流れを教えてください。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット