個人事業主の相続の注意点とは?相続問題に強い弁護士が解説

目次

飲食業、小売業、医師、士業など、世の中には様々な業種の個人事業主として事業を営んでおられる方がおられます。

個人事業主の方や自営業の方が突然お亡くなりになった場合、サラリーマンの方や年金受給の方と大きく異なる点があります。

個人事業主の相続では、

・ 税務署への廃業届

・ 準確定申告

・ 事業用資産・負債の承継

・ 許認可の承継可否の確認

・ 事業承継対策

など、特有の対応が必要です。

本記事では、個人事業主が死亡した場合の相続手続きの流れ、注意点、そして事業承継対策までを弁護士が分かりやすく解説します。

個人事業主の相続の注意点

個人事業主、自営業の方が突然お亡くなりになった場合、サラリーマンの方や年金受給の方の手続き以外に、追加で次のような手続き等が必要になりますので、ご注意ください。

(1) 税務署への届出

個人事業主や自営業の場合、事業を開始する際に税務署に開業届などの各種届出をされているはずです。

被相続人が個人事業主として税務署に開業届を提出している場合は、相続人が税務署に対して、廃業届を提出する必要があります。

詳細につきましては、『個人事業主の相続の流れ』で解説いたします。

(2) 準確定申告を4か月以内に行う必要がある

個人事業主や自営業であれば、生前、毎年、確定申告をしているはずです。

確定申告であれば1月1日から12月31日までの所得を申告することになります。

個人事業主や自営業者が亡くなった場合は、1月1日から亡くなった日までの所得を相続人が申告する必要があることに注意が必要です。これを「準確定申告」と呼びます。

詳細につきましては、『準確定申告について』で解説いたします。

(3) 事業に関する資産と負債の把握

個人事業主や自営業をしていた被相続人の相続では、個人の資産や負債だけでなく、事業に関する資産や負債も相続人が相続することになります。

例えば、

・ 売掛金

・ 棚卸資産

・ 設備・機械

・ 事業用不動産

・ 事業借入金

これらはすべて相続財産に含まれます。

そのため、事業に関する資産や負債についてもしっかりと把握しておく必要があります。

詳細につきましては、『個人事業主の相続財産』で解説いたします。

個人事業主の相続の流れ

個人事業主や自営業者の相続では、事業を開始する際に、税務署に各種届出をしています。

そのため、個人事業主や自営業者が死亡した場合は、税務署に廃業届などの手続きをする必要があります。

税務署に対する手続きの内容は、相続人が事業を承継するか否かによって異なります。

相続人が事業を承継しない場合(廃業)

個人事業主や自営業者の事業を相続人が承継しない場合は、廃業届をはじめとした各種手続きが必要となります。

必要な手続きは、次のとおりです。

① 個人事業の開業・廃業等届出(所得税)

個人事業主・自営業者が死亡した場合は、所管の税務署に『個人事業の開業・廃業等届出書』を死亡日から1か月以内に提出する必要があります。

② 所得税の青色申告取りやめの届出

死亡した個人事業主・自営業者が青色申告を行っていた場合は、所管の税務署に『所得税の青色申告の取りやめ届出書』を、青色申告を取りやめようとする年分の所得税の確定申告期限(死亡日の翌年3月15日)までに提出する必要があります。

③ 給与支払事務所等の廃止の届出(源泉所得税)

死亡した個人事業主・自営業者が従業員を雇用していた場合は、所管の税務署に『支払事務所等の開設・移転・廃止届(廃止届)』を死亡日から1か月以内に提出する必要があります。

もっとも、『個人事業の開業・廃業等届出書』に死亡による廃業である旨を記載して提出していた場合、提出が不要です。

④ 個人事業者の死亡届出(消費税)

個人事業主・自営業者が消費税の課税事業者の場合は、所管の税務署(納税者の住所地や本店所在地を管轄する税務署)に被相続人が死亡した旨を記載した『個人事業者の死亡届出』を死亡後、速やかに提出する必要があります。

なお、インボイス発行事業者の場合は、『個人事業者の死亡届出書』に代わって『適格請求書発行事業者の死亡届出書』を提出することになります。

⑤ 事業開始(廃止)等申告書(個人事業税)

税務署への手続き以外に、都道府県税事務所への手続きがあります。

廃業する場合、所轄の都道府県税事務所へ「個人事業税に係る開業等報告書」(都道府県によってタイトルや様式は異なります。)を提出することが必要になります。

提出期限について、福岡県税事務所では、死亡から4ヶ月以内となっています。

相続人が事業を承継する場合

個人事業主や自営業者の事業を相続人が承継する場合は、「承継」とはいっても、前記の被相続人の「廃業」等の手続に加えて、事業を承継する者の開業届をはじめとした各種手続きが追加で必要となります。

追加で必要な手続きは、次のとおりです。

① 個人事業の開業届出(所得税)

個人事業主・自営業者が死亡した場合で、相続人が事業を承継する場合は、所管の税務署(納税者の住所地や本店所在地を管轄する税務署)に相続人が開業する旨を記載した『個人事業の開業・廃業等届出書』を提出する必要があります。

提出期限は、事業の開始等の事実があった日から1か月以内です。

② 青色申告承認申請(所得税)

個人事業主・自営業者が青色申告であった場合や相続による事業承継を機に青色申告の優遇を受けようとする場合は、事業を承継した相続人が所管の税務署に『青色申告承認申請書』を提出する必要があります。

③ 青色事業専従者給与に関する届出・変更届出(所得税)

青色申告納税者と生計を一にしている配偶者や親族が、青色申告納税者の事業に従事しており、その給与を必要経費とする場合は、所管の税務署に『青色事業専従者給与に関する届出・変更届出書』を提出する必要があります。

提出期限は、青色事業専従者給与額を必要経費に算入しようとする年の3月15日までです(その年の1月16日以降に開業もしくは新たに専従者となった場合はその日から2か月以内)。

④ 給与支払事務所等の開設・移転・廃止の届出(源泉所得税)

相続人が事業を承継するにあたって従業員を雇用する場合は、原則として給与支払事務所等を開設する旨を記載した『給与支払事務所等の開設・移転・廃止の届出』提出する必要があります。提出期限は、開設日から1か月以内になります。

もっとも、『個人事業の開業・廃業等届出書』を提出する場合、『給与支払事務所等の開設・移転・廃止の届出』の提出は不要です。

⑤ 消費税課税事業者の届出(消費税)

消費税は、前々年における課税売上高が1000万円を超える事業者に課税されますので、開業年に提出する必要はなく、基準期間における課税売上高が1000万円を超えたときに速やかに提出が必要ということになります。

ただし、事業承継した年に大規模な設備投資が必要となった場合で、消費税の還付を受けるためには、『消費税課税事業者選択届出書』の提出が必要となります。

この点は、顧問税理士と相談が必要になります。

⑥ 適格請求書発行事業者の登録申請(消費税)

相続人が事業承継を機にインボイス発行事業者の登録を行う場合は、『適格請求書発行事業者の登録申請書』の提出が必要となります。

⑦ 各種事業許認可

事業の許認可が必要な業種については、相続によってその地位を承継できるか否かを確認する必要があります。

飲食店の営業許可や理容・美容業、たばこの小売販売に関する許認可や登録については、承継届等で承継が可能です。

酒類販売や旅館業、風俗営業は諸官庁の承認により承継が可能です。

他方で、診療所、薬局、古物営業や不動産業(宅地建物取引業)は、被相続人の廃業届を行った上で、新たに相続人が許認可や登録をする必要があります。

事業の許認可が必要な業種に従事しているのであれば、許認可の地位を承継できるのか必ず諸官庁に確認をしましょう。

準確定申告について

個人事業主は、毎年確定申告をしています。

確定申告とは、1月1日から12月31日までの1年間の所得を計算し、翌年の2月中旬から3月中旬の間に、自分自身で税務署へ報告・納税する手続きです。

個人事業主が死亡した場合は、その相続人がその年の1月1日から亡くなった日までの所得を計算して、代わりに申告する制度です。

申告期限は、個人事業主が亡くなったことを知った日から4か月以内に行う必要があります。

準確定申告について詳しくはこちら 相続したら年末調整・確定申告は必要なの?

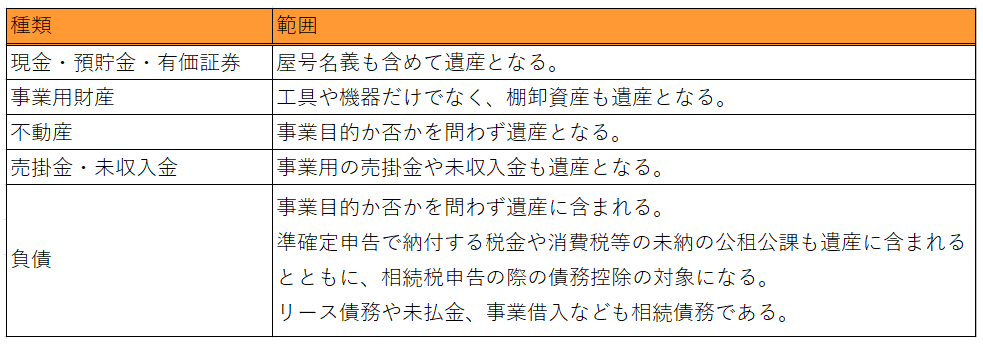

個人事業主の相続財産

個人事業主の相続財産は、事業用の資産も含めて一切の個人事業主名義の財産が含まれます。

また、個人の生活費としての借入だけでなく、事業のための借入も相続の対象となるので注意が必要です。

個人事業をしている場合、相当額の負債がある場合もありますので、まずは資産と負債の額を早期に調査、確認して、(期限がありますので)相続放棄が必要か否か検討しましょう。

個人事業主の相続対策

個人事業主の相続対策の出発点は、「情報の共有」です。資産状況や負債の状況を相続人が把握することで、将来遺産を相続するのか、相続放棄をするのかの判断が可能になります。

また、事業承継が重要な課題となります。

生前対策を何も行わずに相続が発生すると、遺産分割によって事業に欠くことができない遺産が分散してしまい事業を継続できないという事態を招く危険もあります。

これらを踏まえた上で、次の3つの相続対策が考えられます。

(1) 個人事業の法人化

個人事業の場合は、事業のための資産や負債であっても、被相続人個人の財産として、その全てが遺産となります。

そのため、その全ての財産に対して相続税が課税されるため、事業承継自体、難しくなる可能性があります。

他方、法人化することで、個人と事業の財産を分けることができます。

法人の財産は、個人の遺産とならないので、相続税の対象も個人の遺産についてのみ課税されます。

もっとも、法人化してその法人の株式を被相続人が保有したままの場合には、当該法人の株式は、個人の財産なので遺産として扱われますし、中小企業の場合、法人の純資産価額を評価の前提にするため、注意が必要です。

法人化したうえで、次のように株式を贈与するなどの対策も必要です。

(2) 生前贈与

個人事業主の生前対策として、通常の生前対策と同様、生前贈与の活用が考えられます。

生前贈与は、年間110万円まで贈与税が課税されません。

相続時精算課税制度を活用すれば、毎年110万円に加えて、累積2500万円まで贈与税が非課税となります。

もっとも、通常の生前贈与ですと相続発生時点からさかのぼって最大7年間(令和6年以降の贈与から段階的に延長)の生前贈与が相続税の計算に含まれること、相続時精算課税を活用して贈与した財産(基礎控除110万円を除く)は相続税計算に含まれることに注意が必要です。

また、青色申告事業者(不動産貸付業等を除く)の後継者である受贈者又は相続人等が、一定の要件のもと、贈与税・相続税が猶予・免除されるいわゆる『個人版事業承継税制』の活用も考えられます。

事業用の宅地等(400㎡まで)、建物(800㎡まで)、および一定の減価償却資産(車、機械、備品等)などの『特定事業用資産』を贈与又は相続等により取得し、中小企業における経営の承継の円滑化に関する法律の認定を受けた場合には、その財産の贈与税・相続税について、一定の要件のもと納税を猶予し、後継者の死亡等により、猶予されている贈与税・相続税の納付が免除される制度です。

もっとも、この制度を利用するには、都道府県知事に対して『個人事業承継計画』、『確認申請書類』を提出する必要があり、納税猶予適用後は、税務署へ3年に1度『継続届出』等の長期にわたる複雑な手続や担保の提供を要することに注意が必要です。

『個人事業承継計画』の提出期限は、令和8年3月末日までとなっていますが、今後令和10年9月30日まで延長される見込みです(『令和8年度税制改正の大綱』令和8年2月現在)。

ただし、実際に贈与等を完了させるべき適用期限(令和10年12月31日)は据え置かれているため、計画提出後の速やかな実行が不可欠である点にも留意が必要です。

生前贈与について、詳しくはこちら 生前贈与について

(3) 遺言書による承継

事業用の財産が遺産分割協議によって、各相続人に分散してしまうと事業が継続できなくなる可能性があります。

また、遺産分割協議によって後継者となる相続人一人に集約しようとしても、その相続人が他の相続人に対して代償金を支払う資産状況にない可能性があります。

そこで、事業用資産を確実に後継者に相続させるために遺言書を作成することは、非常に有効な手段です。

遺言作成について、詳しくはこちら 遺言作成

個人事業主の相続についてお困りの方は、弁護士法人岡本綜合法律事務所へご相談ください。

当事務所は、弁護士歴29年以上の弁護士が在籍しており、多くの相続に関するご相談を受けてきました。

机上の法律知識だけでは得られない、多数の相談や解決実績に裏付けられた実践的なノウハウを蓄積しております。

こういった経験から、遺言書の作成など相続全般について、皆様に最適なサポートを提供いたします。

初回相談は無料となっておりますので、お悩みの方は是非一度、当事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 遺留分侵害請求の手続きについて

- 離婚して連絡を取っていない父の遺産を相続することはできるのか?

- 遺産分割後に財産が見つかった場合、遺産分割のやり直しはできますか?

- 遺産を相続しても確定申告が不要となるケースとは

- 農家の相続の注意点とは?相続問題に強い弁護士が解説

- 被相続人が公務員の場合の相続の注意点とは?-相続問題に強い弁護士が解説

- 相続人が遠方にいる場合の相続の進め方について

- 法定相続分と遺留分との違いとは?

- 家賃収入がある収益不動産を相続した場合の確定申告の流れについて

- 医師(医者)の相続の注意点とは?相続問題に強い弁護士が解説

- 個人事業主の相続の注意点とは?相続問題に強い弁護士が解説

- 不要な土地を相続放棄する際の注意点とは?

- 不動産を相続した・売却した場合確定申告は必要ですか?

- 連れ子に相続権はありますか?

- 子どもがいない夫婦が、遺産を兄弟に渡したくない場合どうすればよいでしょうか?

- 遺産分割調停を行いたいです。流れを教えてください。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット