相続財産に不動産が含まれる場合、遺留分は請求できますか?

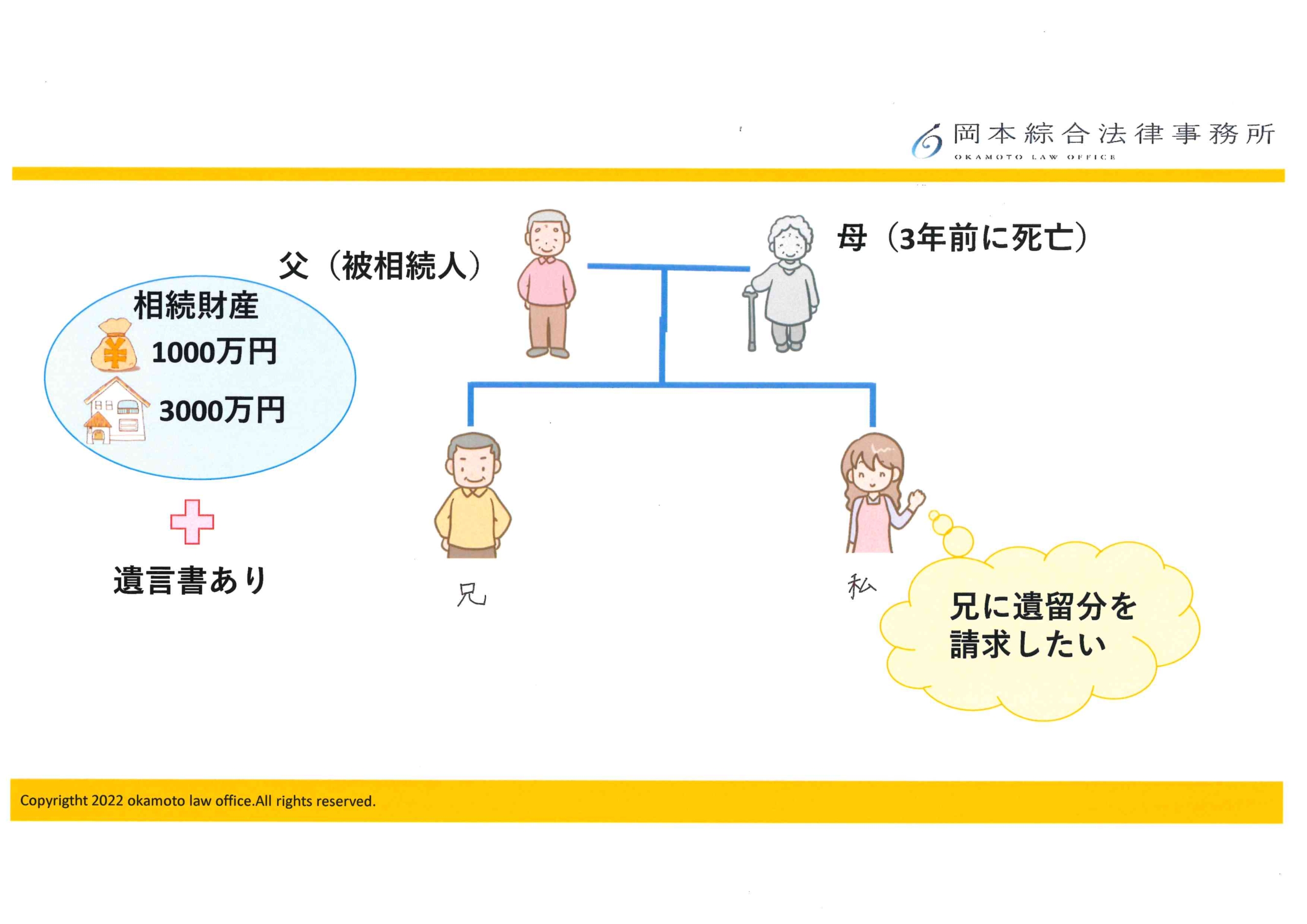

Q 父が先日亡くなりました。母は3年前に亡くなっており、父の相続人は私と兄の2人です。

父の財産は、預貯金1000万円のほか、実家不動産(評価額3000万円)があります。

父は、「全ての財産を兄に相続させる」という内容の遺言書を作成していました。

兄は、父の様子を定期的に見てくれていたので、ある程度兄が多く相続するのは理解できますが、私

が一切何も相続できないということには納得できません。

このような場合、私には「遺留分」という権利があると聞いたことがあります。

父の遺産は不動産がメインですが、私は遺留分を請求できますか?

A 不動産が遺産のメインであり、その不動産が他の相続人に相続されてしまった場合でも、遺留分を請

求することは可能です。

しかし、遺留分の額を計算する際に、不動産の評価額が争いになる可能性がありますので、ご注意ください。

以下で詳しく説明します。

遺留分とは?

「遺留分制度」とは、亡くなった方(被相続人といいます。)が有していた相続財産について、最低限の財産を保障する制度です(民法1042条以下)。

そして「遺留分」とは、被相続人の兄弟姉妹等以外の法定相続人に対して、最低限保障されている、相続に関する権利のことをいいます。

例えば、被相続人が作成した遺言書によって、「全財産を長男に相続させる。」「再婚し、年の離れた後妻に全財産を譲る。」という状況になる場合があります。このとき、財産が貰えなかった他の相続人は、遺留分侵害額請求という金銭請求(お金の請求)を行うことで、最低限の支払いを受ける権利を保障されています。

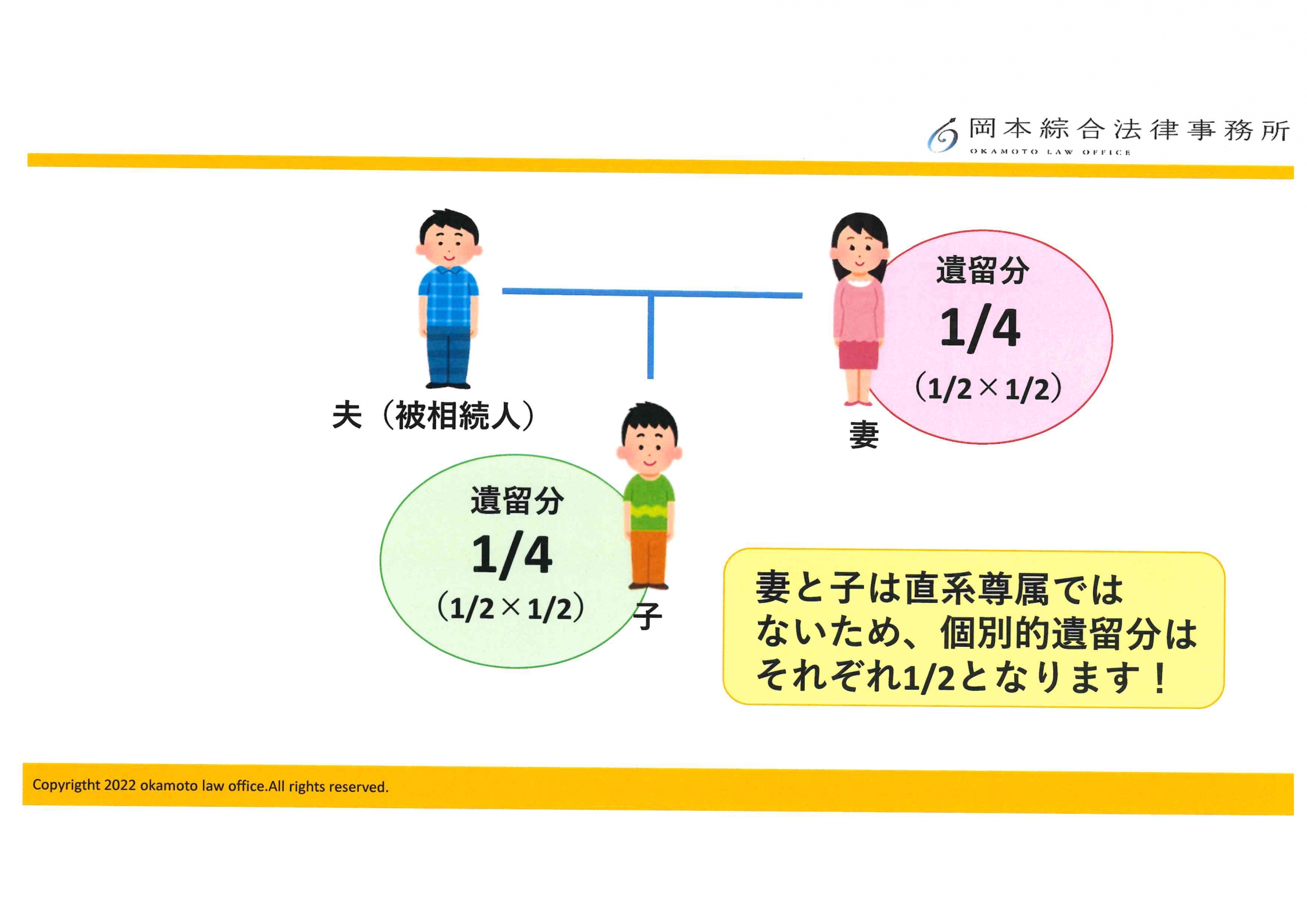

遺留分は、遺言によっても奪うことのできない権利です。遺留分は、最低限保障された権利であり、その割合は、法定相続分の半分(1/2)です。

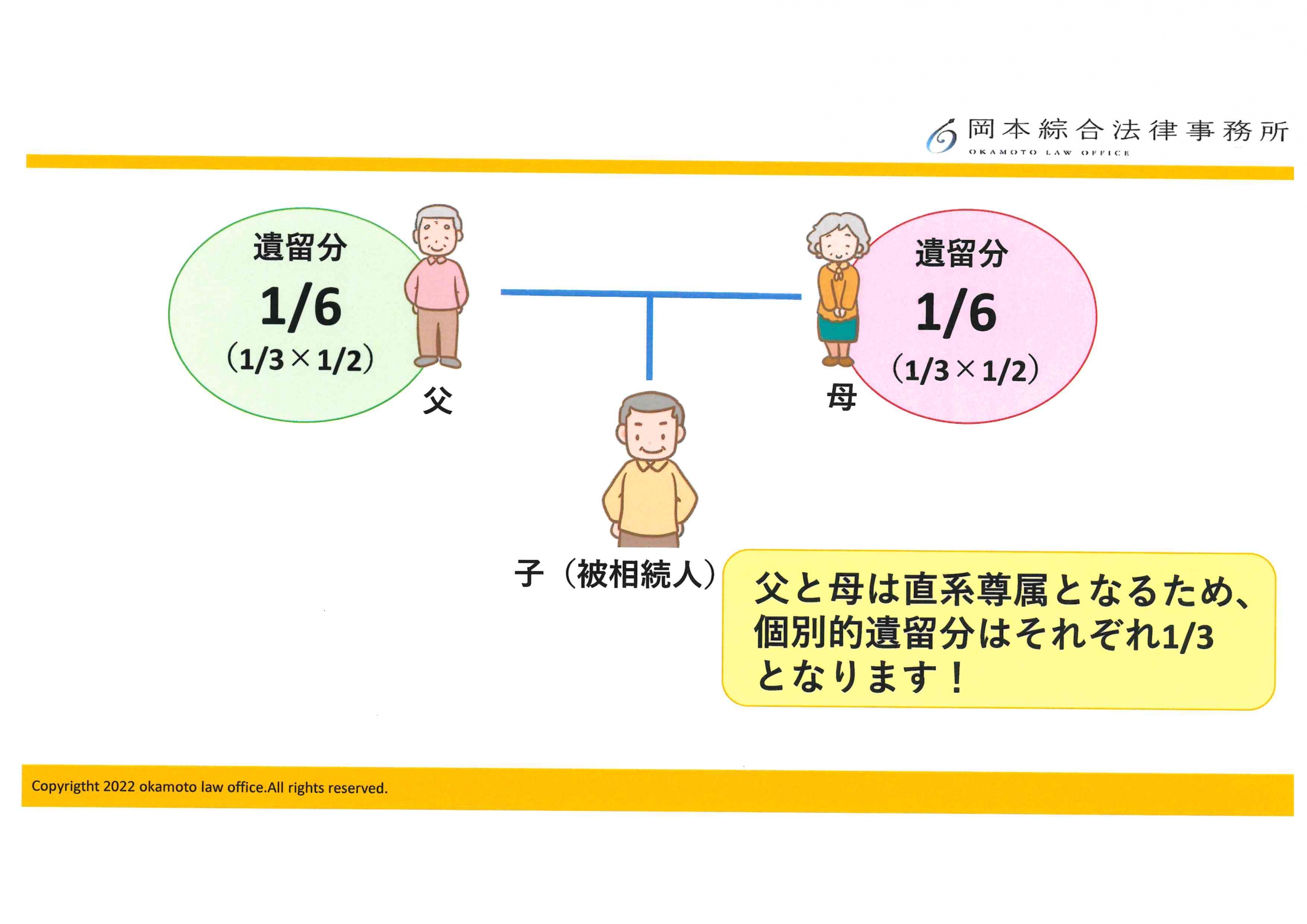

なお、直系尊属(親や祖父母など)のみが相続人の場合は、法定相続分の3分の1が遺留分となります。

これらをまとめて、『総体的遺留分』といいます。

遺留分の侵害

被相続人が、不公平な遺言を作成していたり、生きている間に、財産の大部分を、特定の人に生前贈与したとします。その結果により、遺留分権利者(遺留分の権利を有する相続人のことをいいます。)が、自己の遺留分を下回る額の財産しか相続できなかった場合に、遺留分が侵害されたこととなります。

自身の遺留分が侵害されていることが判明した場合は、侵害した相手方に対し、金銭の支払いを請求することができます。

ただし、遺留分には時効がありますので、ご注意ください。

~関連記事~

侵害された遺留分の額を計算するためには、「基礎となる財産額」を算定する必要があります。

算定方法は以下のとおりです。

「相続開始時における被相続人の積極財産の額」+「生前贈与の額」-「被相続人の債務の額」

遺留分を算定するための「基礎となる財産額」が確定したら、次に遺留分の割合を計算します。

相続人の遺留分は、『総体的遺留分』に、各相続人の法定相続分をかけることで決まります。

例えば、相続人が配偶者と子1人である場合、遺留分の割合は以下のとおり計算します。

2分の1(総体的遺留分)×2分の1(法定相続分)=4分の1(個別の遺留分割合)

一方、被相続人に配偶者や子がおらず、被相続人の父母が相続人になる場合、遺留分の割合は以下のとおり計算します。

3分の1(個別的遺留分)×2分の1(法定相続分)=6分の1

~遺留分の計算方法についてもっと詳しく知りたい方はコチラ~

★ 父が作成した遺言書で、姉8割・私2割の遺産分配となっていました。どうにかなりませんか?

~関連記事~

★ 遺留分の割合

不動産の評価方法

相続財産に不動産が含まれている場合は、遺留分の額を計算するために、まずは【不動産の価額】を出す必要があります。しかしながら、不動産の価額は、種々の事情を総合的に考慮して決定するものであり、確定することは簡単ではありません。

公的な指標

★公示価格★

「公示価格」とは、地価公示法に基づいて、国や都道府県が毎年決定しているものです。参考となる

標準地の1㎡あたりの価格を判定して決まります。「公示価格」は、土地取引に指標を与えたり、不動

産鑑定の規準となる等の役割があります。

★路線価★

「路線価」とは、相続税・贈与税を算出する際の基準となる価格です。税金を算出するためのもので

あり、時価の変動によって混乱が生じないように、時価の8割程度を目安に設定されていると言われて

います。

★固定資産税評価額★

「固定資産税評価額」は、固定資産税の基準となる額のことです。市町村等(※東京23区では都)

が決定します。

土地の「固定資産評価額」は、概ね時価の7割程度と言われますが、土地の所在地や面積、道路との

関係などで、変わる場合もあります。また、建物の「固定資産評価額」は、家の規模や築年数などによ

って、時価とは異なります。

不動産会社の査定

不動産の価額に争いがある場合は、不動産会社の作成した査定書を利用することも多いです。

無料で査定書を作成してくれる業者もあり、数日~長くても数週間で作成してもらえます。

しかしながら、査定書は、作成を依頼した方の意向(※高めに査定・日隈に査定など)が反映される可能性もあるため、査定書に記載された金額の信用性については、疑いが生じる可能性もあります。

そのような事情から、不動産の価額に争いがある場合には、査定書の提出合戦になったうえ、お互いの査定書の金額の中間を取ったりすることもあります。一方で、不動産の価額について、合意できないケースもあります。

不動産鑑定士の鑑定

不動産の価額について合意できない場合には、最終的には、裁判所が選任した不動産鑑定士による「鑑定評価額」をもとに、不動産の価額を決定します。

不動産鑑定士が鑑定する場合には、鑑定費用が発生します。「不動産鑑定」では、数十万円以上の費用が発生し、鑑定期間も2ヶ月程度要する場合がありますので、まさに最後の手段として選択されることが多いです。なお、不動産鑑定士の費用については、相続人が法定相続分に応じて負担をすることが原則となります。

裁判所が選任した不動産鑑定士が評価額を算出した場合は、算出した額に納得できなくても、鑑定士の評価をもとに進めることが一般的ですので、ご注意ください。

このように、不動産の評価の方法は様々ですが、遺留分を「請求したい」場合には、不動産の価額が高いほうが有利になります。

~関連記事~

具体的場面を見てみよう!

それでは、本件のQ&Aに当てはめて、遺留分額を計算してみましょう。

【実家の不動産を、3000万円の評価額で計算した場合】

被相続人が相続開始時に有していた財産の価額(預貯金1000万円/不動産3000万円)―相続債務(0円)

=遺留分を算定するための基礎となる財産額(4000万円)…①

個別的遺留分の割合=2分の1(個別的遺留分)×2分の1(法定相続分)=4分の1…②

Aさんの遺留分額=①4000万円×②4分の1=1000万円

【実家の不動産を、4000万円の評価額で計算した場合】

被相続人が相続開始時に有していた財産の価額(預貯金1000万円/不動産4000万円)―相続債務(0円)

=遺留分を算定するための基礎となる財産額(5000万円)…①

Aさんの個別的遺留分の割合=2分の1(個別的遺留分)×2分の1(法定相続分)=4分の1…②

Aさんの遺留分額=①4000万円×②4分の1=1250万円

このように、不動産の価額によって、遺留分の額は変動します。基本的に、遺留分を請求する側は不動産を高く評価し、遺留分の請求を受ける側は不動産を低く評価することが多いです。

不動産の評価額は、相続人の間で揉めやすいポイントですので、注意しましょう。不動産の評価について、どうしても合意できない場合には、裁判所の調停や、訴訟により決定していくこととなります。

~弊事務所の解決事例~

まとめ

今回の内容は、以下のとおりです。

(1) 「遺留分」とは、一定の相続人について、最低限保障されている権利のことをいいます。

(2) 遺留分の額を計算するためには【不動産の価額】を決定する必要があります。

(3) 不動産には、様々な評価方法があり、争いが生じやすいです。不動産の価額について合意できない

場合は、不動産鑑定士が鑑定した評価額が採用されます。

(4) 不動産の評価次第で、遺留分の額が大きく変動する可能性があります。

遺留分を請求したいと考えていても、相続財産が不動産である場合は、評価方法によって遺留分の額が大きく変動する可能性がありますので、十分な知識がないと、損をしてしまうかもしれません。

遺留分の計算は複雑なので、まずは相続財産の調査を漏れなく行う必要があります。適正な遺留分侵害額を請求するためには、専門的判断が欠かせません。

当事務所は、弁護士歴27年以上の弁護士が在籍しており、多くの専門性を要する遺留分に関する相談・ご依頼(請求する側、請求される側双方)を受けてきました。机上の法律知識だけでは得られない、多数の相談や解決実績に裏付けられた実践的なノウハウを蓄積しております。

こういった経験から、遺留分の問題はもちろん、相続全般について、皆様に最適なサポートを提供いたしますので、お悩みの方は是非一度、当事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 子どもがいない夫婦が、遺産を兄弟に渡したくない場合どうすればよいでしょうか?

- 遺産分割調停を行いたいです。流れを教えてください。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット

- 亡くなった父の後妻にも遺産を渡さなければなりませんか?相続分はどうなりますか?

- 前妻と後妻、それぞれに子どもがいる場合の相続のポイント

- 遺産相続権は長男・長女だけに認められた権利ですか?

- 遺言書によって、妻に「全財産」を相続させることはできますか?

- 子どもたちは仲が良いので、相続で揉めることはないですか?~遺産相続の際に兄弟が揉めるケース・原因~

- 遺産分割調停の管轄はどこ?~福岡の場合と遠方の場合を解説~

- 遺産分割調停は弁護士に依頼しなくてもできますか?~自分で対応する場合の注意点~

- 生前贈与が発覚した場合、遺留分の請求はできますか?

- 長男が遺産を独り占めしています。何か対処法はありますか?

- 同居している配偶者に自宅を相続させることはできますか?

- 学費・教育費や進学祝いは「特別受益」にあたりますか?

- 相続登記の義務化にあたり、やるべきことや注意点は何ですか?

- 亡くなった夫には前妻との子どもがいます。その子どもと一緒に遺産分割協議をする必要がありますか?

- 亡くなった父の財産の全容が分かりません。遺産分割は可能ですか?