遺留分を計算する際、特別受益はどう考慮されるの?特別受益とは?

目次

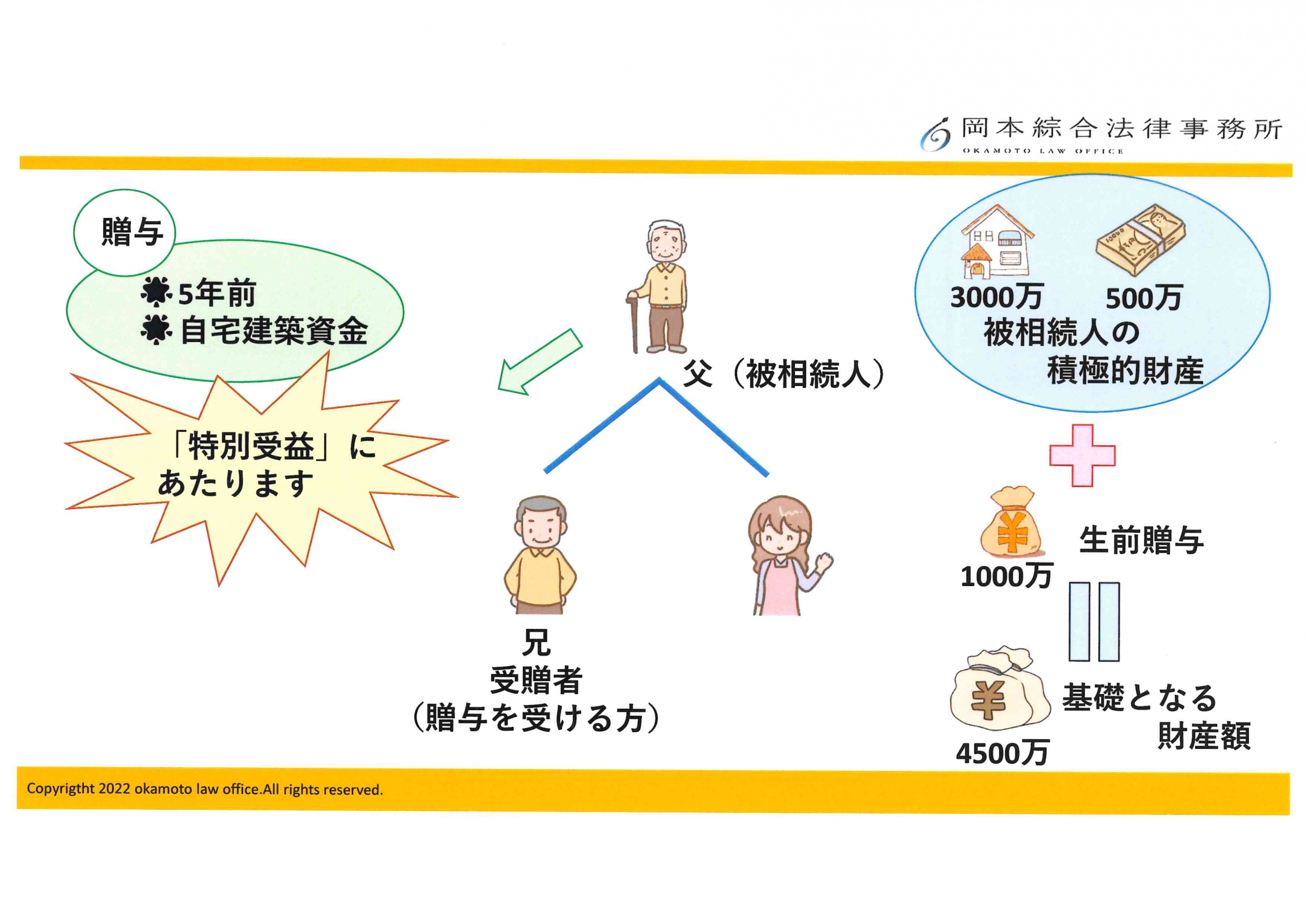

Q 先日、私(Aさん)の父が亡くなりました。母は10年以上前に亡くなっているため、相続人は

私と兄のみです。父の遺産は、不動産(時価3000万円)と預金500万円で、借金などの債務

はありません。父は遺言書を作成しており、『不動産を兄に相続させ、預金500万円を私に相続

させる』という内容でした。

兄は5年前に、自宅を建築するための資金として、父から1000万円の贈与を受けていました。し

かし私(Aさん)は、父から贈与を受けたことはありません。

遺言書の内容が、兄に有利なものであることに加え、父からの贈与に関しても違いがあり、納得でき

ません。どうにかならないでしょうか。

A 今回の場合、Aさんは、お兄様に対して、『遺留分侵害額請求』をすることが考えられます。

しかし、本件のように、生前贈与や、被相続人(亡くなった方)からの遺贈によって、特に利益を得ている相続人がいる場合もあることと思います。そういった場合に、遺留分侵害額請求をする際は、『受け取った利益をその相続人の相続分の一部とみなして相続人同士の公平を図る制度』(これを『特別受益』と言います。)についても、考慮する必要があります。

本件で、お兄様は、自宅を建築するための資金として、1000万円の贈与を受けています。しかし、Aさんは贈与を受けていませんでした。

このような事実が、遺留分侵害額請求をする際に、どう考慮されるかについて、以下で解説します。

遺留分侵害額請求について

遺留分と遺留分侵害額請求

遺留分とは、【一定の相続人について、法律上最低限保障されている権利】のことをいいます。遺留分に関する権利は、たとえ遺言書が作成されていても、奪うことができないものです。

例えば、被相続人(亡くなった方)が、複数いる相続人の一人に「すべての遺産を相続させる。」という内容の遺言書を作成していたとします。この場合、一人の相続人のみが被相続人(亡くなった方)の遺産を相続し、その他の相続人は、何らの遺産も相続できないことになります。

このとき、法律上最低限保障されている権利である『遺留分』が侵害されていることから、遺留分を取り戻すために、遺留分侵害額請求を行うことができます。

遺留分侵害額請求が可能かどうか

自分の遺留分の金額がいくらになるかを計算し、実際に相続した遺産の額と比較します。その結果、実際に相続した遺産が、自分の遺留分の金額よりも少ない時に、遺留分侵害額請求ができます。

自分の遺留分の金額については、『遺留分を算定するための基礎となる財産額』を算出し、個別の遺留分割合を確認します。そして、『遺留分を算定するための基礎となる財産額』に、個別の遺留分の割合を掛けることで算出できます。

それでは、以下でご説明します。

『遺留分を算定するための基礎となる財産額』

侵害された遺留分を計算するためには、まず『遺留分を算定するための基礎となる財産額』を算定する必要があります。これは、次の計算式によって求めることができます。

関連記事

『遺留分を算定するための基礎となる財産額』を計算する際には、「生前贈与の額」が関係します。この計算には、受贈者(贈与を受ける人)が相続人であるか否かで違いがあります。

~受贈者が相続人の場合~

相続開始前の10年間に行われた贈与で、以下の贈与が「特別受益」の対象となります。

・ 婚姻のための贈与

・ 養子縁組のための贈与

・ 生計の資本としての贈与

「生計の資本としての贈与」とは、生計の基礎として役立つような給付をいいます。例えば、居住用の不動産の贈与や、不動産取得のための金銭の贈与などがあります。

~受贈者が相続人以外の場合~

相続の開始前の1年間に行われた贈与が対象になります。

本件のQ&Aでは、Aさんの兄が受贈者(贈与を受ける方)となります。兄は、父から贈与を受けたのが5年前であることから「相続の開始前の10年間に行われた贈与」にあたります。そして、この贈与は自宅を建築するための資金となるため、「生計の資本としての贈与」にあたると考えられます。

そのため、今回の『遺留分を算定するための基礎となる財産額』は、3000万円(不動産)+500万円(預金)+1000万円(生前贈与)=4500万円となります。

補足

被相続人(亡くなった方)が「遺産分割の時に、特別受益を考慮せずに計算してほしい」という意思表示をした場合は、(『特別受益の持ち戻し免除』といいます。)遺産分割の際に、特別受益に該当する贈与等を考慮せずに、財産額を計算することになります。

しかしながら、『遺留分算定の基礎財産』を算出する際には、「持戻し免除の意思表示」があったとしても、特別受益に該当する贈与等の額も組み入れて計算することになります。これは、遺留分を算定する際に、『特別受益の持ち戻し免除』を認めると、遺留分制度の潜脱ができてしまうからです。

生命保険金や死亡退職金

生命保険金(死亡保険金)は、被保険者の死亡によって、保険金受取人に対して、保険金請求権が発生します。生命保険金は、原則として受取人の固有の財産であり、相続財産ではないという考え方が一般的です。そのため、生命保険(死亡保険金)は遺留分対策として活用できることになります。

しかしながら、死亡保険金の額が、相続財産の額と比べてあまりにも高額になっていた場合には、特別受益として考慮される可能性は充分ありますので、ご注意ください。

判例

保険金の額、保険金額の遺産総額に対する比率、保険金受取人である相続人及び他の共同相続人と被相続人との関係、各相続人の生活実態等を考慮して、保険金受取人である相続人とその他の相続人との間に生ずる不公平が到底是認することができないほどに著しいものである場合には、死亡保険金請求権を特別受益に準じて持戻しの対象となるとする(最高裁平成16年10月29日決定)。

また、死亡退職金については、遺族への生活保障の意味があることや、生命保険のように、『遺留分対策』として販売されていないことから「特別受益として考慮しない」との扱いがなされる可能性が大きいです。

個別の遺留分割合について

遺留分の割合は、相続人の内訳や人数によって変わります。相続人が直系尊属(両親や祖父母)のみの場合は、法定相続割合の3分の1、それ以外の場合には法定相続分割合の2分の1となります。

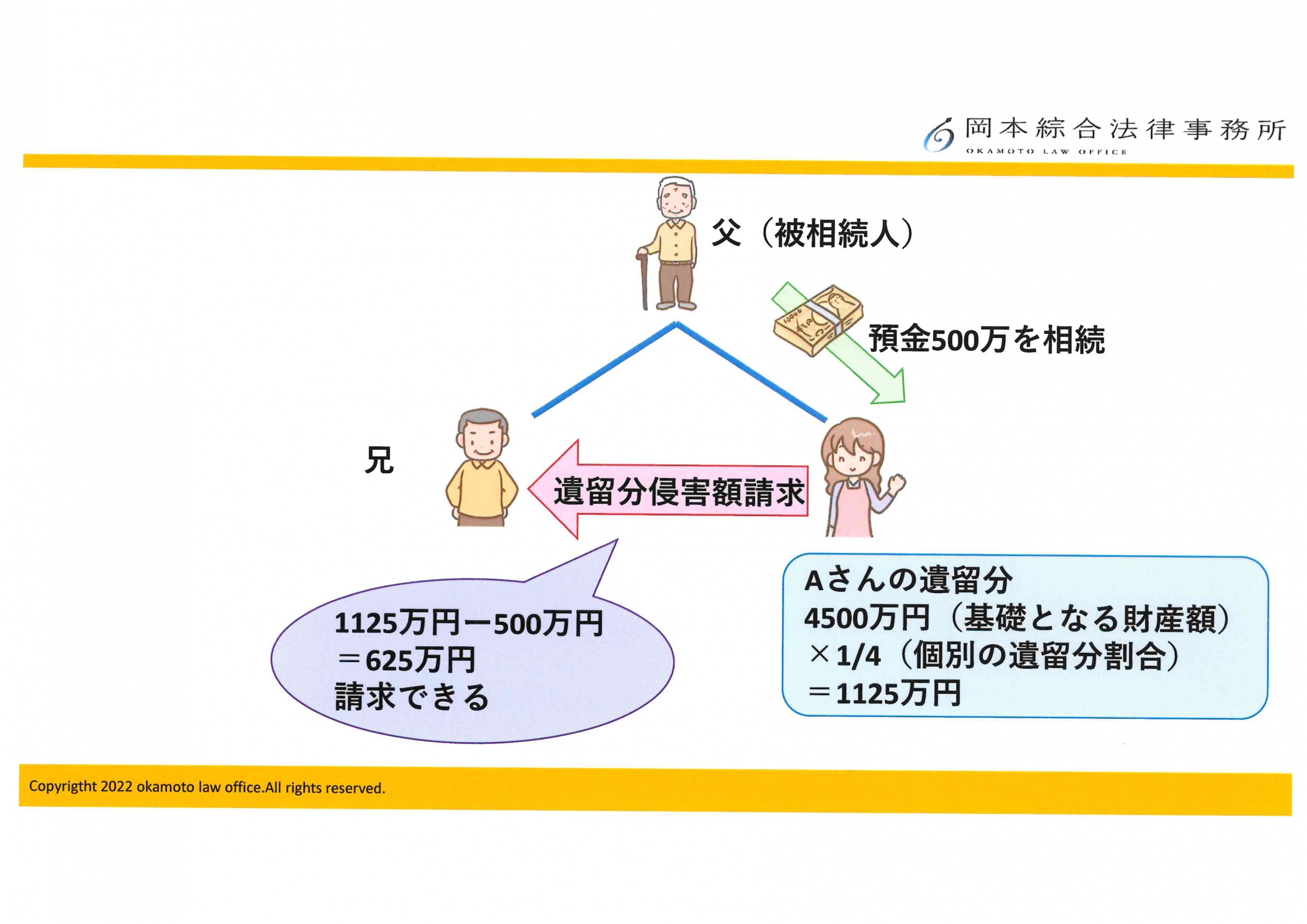

本件のQ&Aでは、Aさんと兄の2人が相続人となりますので、法定相続割合は2分の1です。そして、遺留分の割合は法定相続割合の2分の1となるため、個別の遺留分割合は4分の1になります。

遺留分の額について

遺留分の額は、『遺留分を算定するための基礎となる財産額』×『個別の遺留分割合』で算出します。

今回の場合は、4500万円(遺留分を算定するための基礎となる財産額)×4分の1(個別の遺留分割合)=1125万円 となります。

本件のQ&Aで、Aさんが実際に相続する遺産は、500万円の預金のみですので、Aさんの遺留分の額である1125万より、625万円少ないことになります。そのため、Aさんは兄に対して、625万円の遺留分侵害額請求を行うことができます。

今回は、Aさんが父から贈与を受けていませんが、もしもAさんが父から、生計の資本として贈与を受けていた場合には、遺留分侵害額を計算する際に考慮する必要があります。

なお、遺留分侵害額請求を計算する際、贈与については期間制限がありません。相続開始時の10年よりも前に受けた贈与も考慮されることになるため、注意が必要です。

ちなみに・・・

遺言書の内容自体は、相続財産の額に偏りがなかった場合(たとえば、全ての財産を、Aさんと兄に2分の1ずつ相続させるという内容など)であっても、特定の相続人だけが、多額の特別受益(※相続開始までの10年以内)を受けていた場合には、遺留分侵害額請求をすることができる可能性があります。

遺留分侵害額請求の方法について

遺留分侵害額請求の方法については、法律で決められた手順はありません。しかし、相手が争う姿勢を見せる場合には、証拠を残すために必ず「配達証明付き内容証明郵便」を利用することがおすすめです。

なお、遺留分侵害額の請求は、遺留分が侵害されていることを知ってから1年、また、侵害されていることを知らなくても、相続開始から10年を経過すると請求することができなくなります。ご注意ください。

まとめ

これまでに、特別受益と遺留分の関係について解説しました。特別受益も遺留分の対象になりますが、相続開始までの10年以内に受けたもののみが対象となります。

特別受益にあたる贈与については、受贈者(贈与を受けた人)が「贈与されていない。」と否定することもありますので、贈与等が行われたことを明らかにできる証拠が大事です。こうした証拠の収集や、相手方との交渉については、専門家である弁護士に相談することがおすすめです。

また、『遺留分侵害額請求』については、専門的な知識が必要になることや、請求できる期間に制限があることなどから、お早めに弁護士にご相談ください。

遺留分を請求されてしまった方についても、経験豊富な弁護士がアドバイスさせていただきますので、是非ご連絡をお待ちしております。

弊事務所は、弁護士歴26年以上の弁護士が在籍しており、相続に関しての様々な手続きや、遺言作成。紛争の解決についてサポートしてきました。机上の法律知識だけでは得られない、多数の相談や解決実績に裏付けられた実践的なノウハウを蓄積しており、スピーディーかつ適切なサポートを行うことができます。

こういった経験から、相続全般について、また法的観点のみならず税務面も踏まえて、皆様に最適なサポートを提供いたしますので、お悩みの方は是非一度、弊事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 遺留分侵害請求の手続きについて

- 離婚して連絡を取っていない父の遺産を相続することはできるのか?

- 遺産分割後に財産が見つかった場合、遺産分割のやり直しはできますか?

- 遺産を相続しても確定申告が不要となるケースとは

- 農家の相続の注意点とは?相続問題に強い弁護士が解説

- 被相続人が公務員の場合の相続の注意点とは?-相続問題に強い弁護士が解説

- 相続人が遠方にいる場合の相続の進め方について

- 法定相続分と遺留分との違いとは?

- 家賃収入がある収益不動産を相続した場合の確定申告の流れについて

- 医師(医者)の相続の注意点とは?相続問題に強い弁護士が解説

- 個人事業主の相続の注意点とは?相続問題に強い弁護士が解説

- 不要な土地を相続放棄する際の注意点とは?

- 不動産を相続した・売却した場合確定申告は必要ですか?

- 連れ子に相続権はありますか?

- 子どもがいない夫婦が、遺産を兄弟に渡したくない場合どうすればよいでしょうか?

- 遺産分割調停を行いたいです。流れを教えてください。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット