生命保険の受取人になっていますが,どのくらいの遺留分を請求されてしまうのでしょうか?

目次

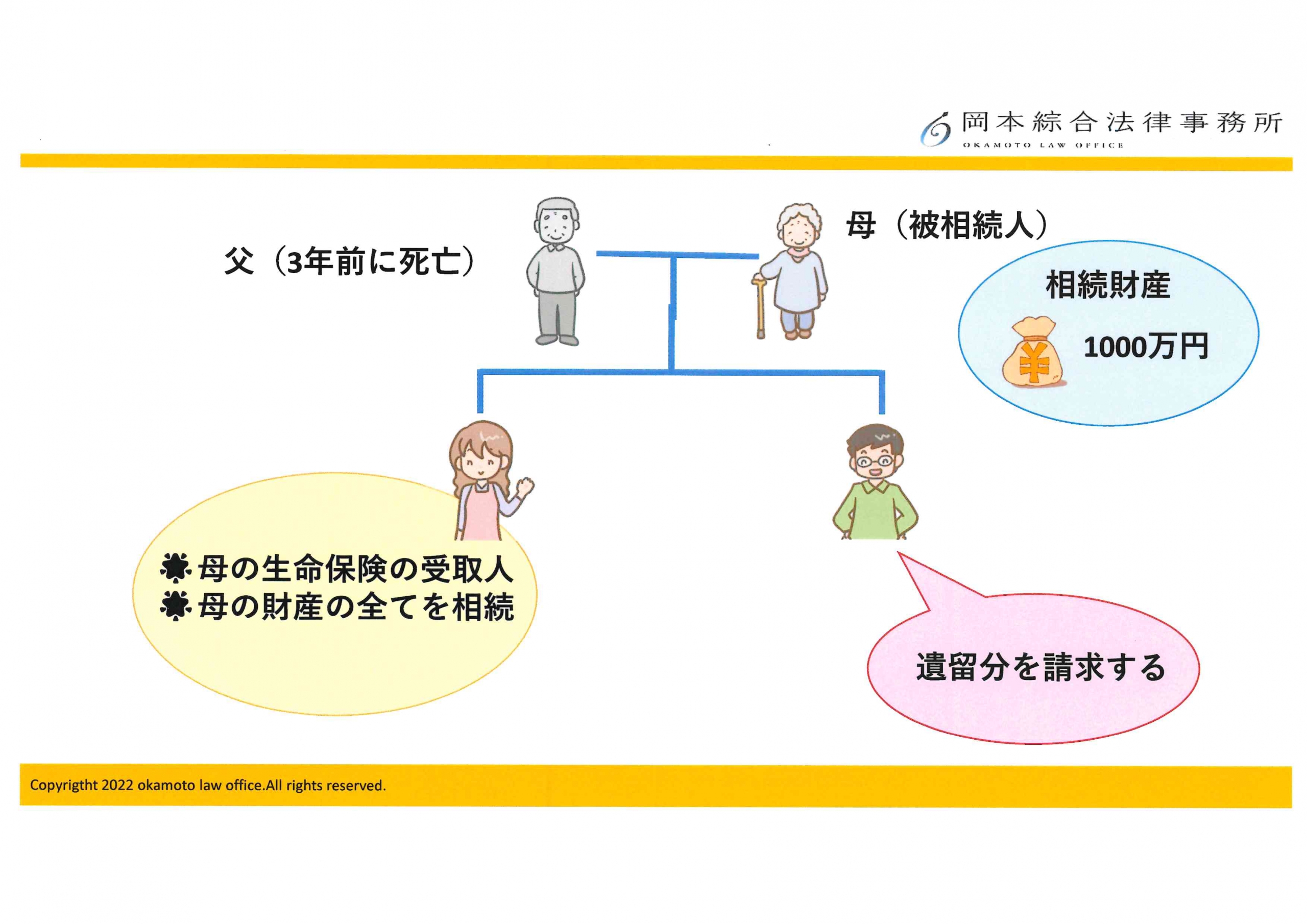

Q 先日、母が亡くなりました。父は、3年前に亡くなっているため、母の相続人は私と弟の2人です。

母の財産は、預貯金が1000万円程度で、不動産や株式などはありませんでした。母は生命保険に加

入していて、元々の受取人は父でしたが、数年前に私に変更していました。生命保険の死亡保険金は、

800万円です。

私が長年にわたって、母の身の回りの世話をした一方、弟は東京で就職をし、実家に帰ることもあま

りありませんでした。そのようなこともあって、母は、「全ての財産を私に相続させる」内容の遺言を

作成していました。

弟は、母の遺言に納得できず、「遺留分を請求する」と言っています。そして、生命保険金も含めて

請求すると言っています。

私はどのくらいの遺留分を払わないといけないのでしょうか?

A 弟には、遺留分(「相続人として、遺言や生前贈与によっても奪われない最低限の権利」)がありま

す。

生命保険の死亡保険金は、遺産そのものではないことから、遺留分の対象にならないのが原則です。

しかし、生命保険金の額などによっては、例外的に遺留分侵害額請求の対象となることもあるので注意が必要です。

遺留分とは?

「遺留分制度」とは、被相続人が有していた相続財産について、最低限、法定相続人に保障する制度です(民法1042条以下)。

「遺留分制度」とは、被相続人が有していた相続財産について、最低限、法定相続人に保障する制度です(民法1042条以下)。

そして「遺留分」とは、一定の相続人について、法律上最低限保障されている権利のことをいいます。

例えば、被相続人(亡くなった方)が、遺言書を作成していたり、生前贈与をしていることで、「全財産を特定の子供だけに譲る」「再婚し、年の離れた配偶者に譲る」ということになる場合があります。このとき、他の相続人は、遺留分侵害額請求という金銭請求を行うことで、最低限の支払いを受ける権利を保障されています。

遺留分の侵害とは?

被相続人(亡くなった方)が、特定の相続人だけを優遇する遺言を作成していたり、財産の大部分を特定の人に生前贈与したとします。その結果により、遺留分権利者(遺留分権を有する相続人のことをいいます。)が、自己の遺留分を下回る額の財産しか相続できなかった場合に、遺留分が侵害されたこととなります。

自身の遺留分が侵害されていることが判明したら、金銭の支払いを請求することができます。

関連記事

侵害された遺留分の額を計算するためには、「基礎となる財産額」を算定する必要があります。

算定方法は以下のとおりです。

生命保険と遺留分の関係

生命保険の法的性質

生命保険(死亡保険金)は、特定の人の死亡を条件に、保険会社が受取人に対して、約束した金額の保険金を支払うという契約です。

生命保険金は、契約に基づいて、保険会社から保険金の受取人に対して支払われるものですので、受取人として指定された者は、保険金請求権を取得します。

相続というのは、「被相続人の財産等を引き継ぐこと」ですが、死亡保険金は、被相続人のもとで発生した権利ではなく、保険金受取人のもとで直接発生します。そのため、保険金は相続財産ではないということになります。

生命保険金は、税法上『みなし相続財産』となるため、課税対象です。

『みなし相続財産』とは、法律では相続財産(遺産)にはあたらないものであっても、税法上では相続財産とみなして、相続税の課税対象となるものをいいます。

ただし、生命保険は、相続税対策としても有効に利用できます。

生命保険金に対しての遺留分は、原則請求できません

前記の理由から、生命保険金は原則として、遺留分を計算するための「相続開始時における被相続人の積極財産の額」にはあたりません。そのため、基本的には「生命保険金も含めて請求する」ということは認められません。

例外的に生命保険金が遺留分の対象となる場合

先に説明したとおり、生命保険金は、原則として、被相続人の遺産そのものではありませんので、遺留分侵害額請求の対象とはなりません。しかし、常に遺留分の対象とならないというわけではありませんので、注意が必要です。

判例

平成16年最高裁判所の判決において、保険金の受取人として指定された者が共同相続人の一人であった場合、保険金の受取人とされている相続人とその他の相続人との間に、法律の趣旨に反して到底是認することのできない著しい不公平があるときは、例外的に「特別受益」に準ずるとされています。

この判決は、遺産分割の事件で示されたものですが、遺留分においても妥当する判断だと言われています。

まとめると、生命保険金の額が過大であり、著しく相続人の公平を害する場合には、生命保険金の額を遺留分の額を計算する際に考慮することになり、遺留分の請求額が増加しうることになります。

※特別受益とは?

特別受益とは、相続人が被相続人(亡くなった方)から受け取った特別な利益のことです。一定のまとまった金銭・不動産の贈与は、特別受益として認められやすい典型的なものであると言われています。

関連記事

★ 特別受益とは何ですか?その具体例についても教えてください。

相続人の間の不公平が、法律の趣旨に照らして到底是認することができないか否かについては、次の点を総合的に考慮して判断すると言われています。

① 生命保険金の金額

② 生命保険金の相続財産全体に占める比率

③ 生命保険金の受取人である相続人及び他の共同被相続人と被相続人との関係

・ 介護など、被相続人への貢献度

・ 生命保険金の受取人が、被相続人と同居していたか否か

④ 各相続人の生活実態はどのようであったか

このように、生命保険金は、相続財産にはあたらず、原則的には遺留分の算定においては考慮されません。自分のために貢献してくれた特定の相続人に対して、多めに財産を残したいと考えている場合には、生命保険金の受取人を指定することで、多くの財産を残すことが可能です。しかしその際は、他の相続人と比較して、あまりに不公平な内容とならないように注意する必要があります。

生前にできる遺留分対策

その他、生前にできる遺留分対策についてご紹介いたします。

死亡退職金を利用する

死亡退職金は、従業員と雇用主との間の契約によって生じるものであり、受給者の固有の権利であるため、相続財産には該当しないとされています。

また、死亡退職金は、残された遺族の生活保障が目的であるため、生命保険とは異なり、特別受益に準ずる取り扱いがなされる可能性が低いと言われます。そのため、死亡退職金の利用は、遺留分対策となります。

遺言書を作成する

遺留分対策として、遺言を作成することも重要です。

遺言を作成することで、誰がどのような財産を取得するのかをご自身で指定しておくことができます。そのため、遺産分割を省略することができるので、相続人同士の紛争を予防することができます。

また、遺言書には『付言事項』を書くことで、遺留分侵害額請求権を行使することを抑止する効果が期待できます。

『付言事項』とは、法的効力を与えることを直接の目的とはしない記載事項(※お手紙のようなものです。)のことをいいます。

『付言事項』は、それ自体に法的な効果はありませんが、被相続人の「想い」を伝えることができるため、ご自身がどのような思いで遺言を作成されたのか、ご自身の死後にどうしてほしいのかなどを伝えることができます。

遺産の取り分を少なくされた相続人は、自身が愛されていないと感じてしまい、せめてお金だけでも請求したいと考えることがあります。このような場合に、付言事項において、「多くもらう相続人は、被相続人のことを長年にわたって介護してくれており、その感謝の気持ちで、財産を多めに相続させることにした。少ない取り分の相続人を愛していないわけではない。どうか納得し、兄弟仲良くして欲しい。」などと記載されていれば、被相続人がどのように考えていたのかを理解することに繋がります。そうすることで、遺留分を請求しようと考えていた相続人が、思いとどまることもあります。

ただし、遺言の作成には厳格な決まりがいくつかあります。ルールがきちんと守られているか・遺言書が被相続人の意思を実現できる内容になっているか・付言事項が適切な内容になっているか・遺言を適正に実現できるように遺言執行者の権限をどのように定めるのかなど、作成の際に注意するべき事項が多岐にわたります。

遺言書を作成する際は、相続問題に詳しい弁護士に相談をするのがおすすめです。

相続人以外へ贈与する

共同相続人の一人に対してなされた贈与は、相続開始前の10年間にされたものであれば、『特別受益』にあたるものである場合に限り、遺留分算定の基礎財産に算入されます(民1044条第2項、第3項)

関連記事

★ 特別受益とは何ですか?その具体例についても教えてください。

★ 被相続人が生前贈与を行っていた場合、遺留分にどう影響するの?

一方、相続人以外の方への贈与は、特別受益にはあたりません。そのため、相続開始前の1年間にされた贈与や、それ以前の贈与については、【遺留分権利者に損害を加えることを知ってされた贈与】にあたらない限り、遺留分算定の基礎財産に含まれません。

例えば、子どもではなく、孫に教育資金を提供すれば、これは特別受益になりませんので遺留分対策になります。

また、住宅所得等資金の非課税制度や、教育資金の一括贈与の非課税制度、結婚・子育て資金の贈与の非課税制度を利用することで、節税にもなります。これらについても、相続開始前の1年以内の贈与でなければ、基本的には遺留分を計算する際の基礎財産にも含まれません。

まとめ

今回の内容は、以下のとおりです。

(1) 「遺留分」とは、一定の相続人について、最低限保障されている権利のことをいいます。

(2) 生命保険金は相続財産ではないため、原則、遺留分の対象にはなりません。

(3) 生命保険金の受取人を、特定の相続人に指定した結果、到底是認することができない著しい不公

平がある場合には、遺留分算定の基礎となる場合がありますので、ご注意ください。

(4) 遺言書を作成することも、相続人同士の紛争の予防・遺留分対策となります。

(5) 相続人以外の方へ、適切な方法で贈与することも遺留分対策になります。

生命保険を活用することは、有効な遺留分対策となります。しかし、著しく不公平な内容となっている場合、遺留分のトラブルを加速させてしまうおそれがあります。

遺留分の問題は、「不公平だ」と感じた相続人から請求されることが多いので、特に感情的な紛争となりやすいです。

遺留分の紛争予防・起きてしまった紛争についての適切な対応・最小限の遺留分の支払い等を考えておられる方は、相続に熟知した弁護士に相談するのがおすすめです。

当事務所は、弁護士歴26年以上の弁護士が在籍しており、多くの専門性を要する遺留分に関する相談・ご依頼(請求する側、請求される側双方)を受けてきました。机上の法律知識だけでは得られない、多数の相談や解決実績に裏付けられた実践的なノウハウを蓄積しております。

こういった経験から、遺留分の問題はもちろん、相続全般について、皆様に最適なサポートを提供いたしますので、お悩みの方は是非一度、当事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 遺留分侵害請求の手続きについて

- 離婚して連絡を取っていない父の遺産を相続することはできるのか?

- 遺産分割後に財産が見つかった場合、遺産分割のやり直しはできますか?

- 遺産を相続しても確定申告が不要となるケースとは

- 農家の相続の注意点とは?相続問題に強い弁護士が解説

- 被相続人が公務員の場合の相続の注意点とは?-相続問題に強い弁護士が解説

- 相続人が遠方にいる場合の相続の進め方について

- 法定相続分と遺留分との違いとは?

- 家賃収入がある収益不動産を相続した場合の確定申告の流れについて

- 医師(医者)の相続の注意点とは?相続問題に強い弁護士が解説

- 個人事業主の相続の注意点とは?相続問題に強い弁護士が解説

- 不要な土地を相続放棄する際の注意点とは?

- 不動産を相続した・売却した場合確定申告は必要ですか?

- 連れ子に相続権はありますか?

- 子どもがいない夫婦が、遺産を兄弟に渡したくない場合どうすればよいでしょうか?

- 遺産分割調停を行いたいです。流れを教えてください。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット