学費・教育費や進学祝いは「特別受益」にあたりますか?

目次

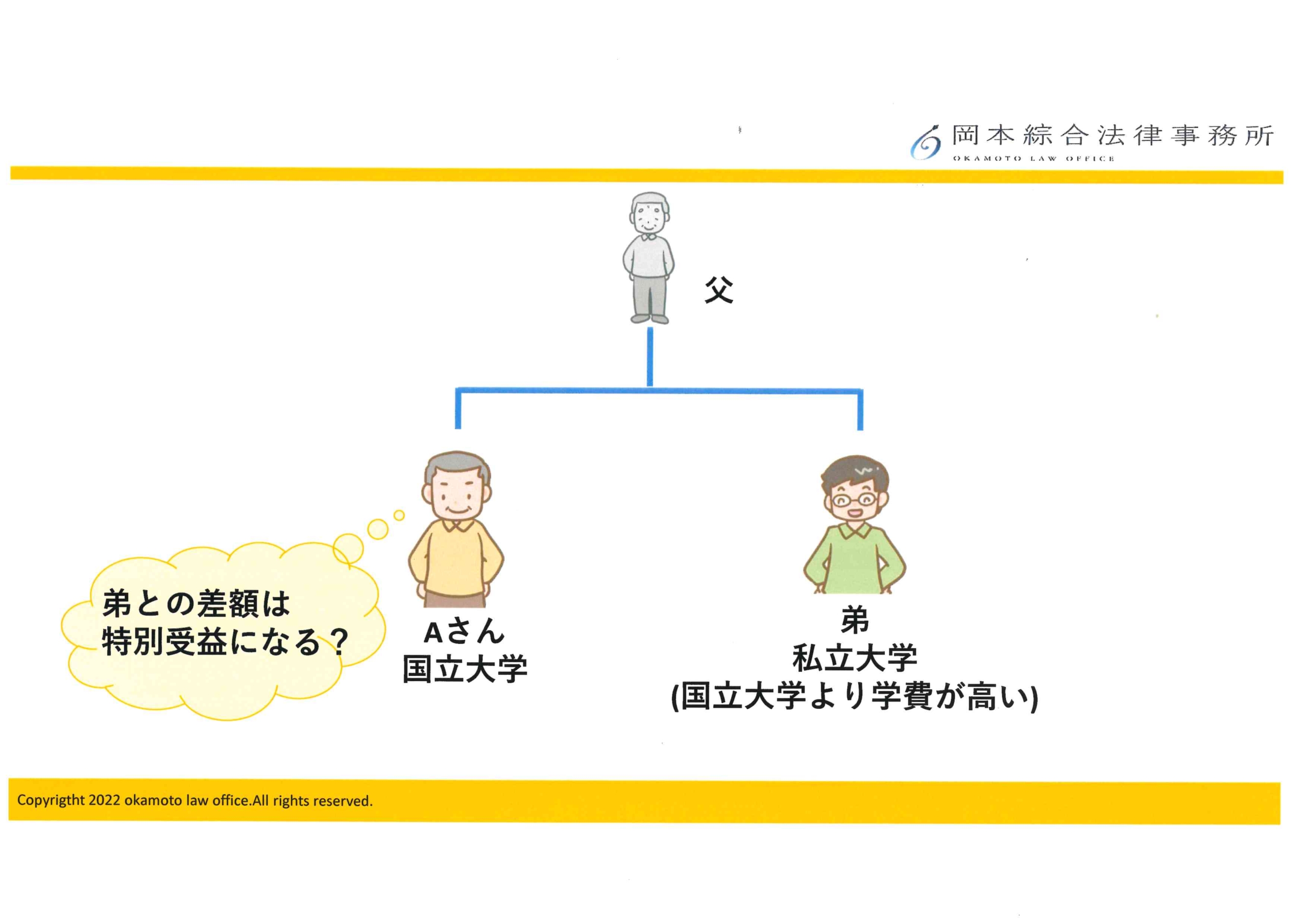

Q 先日父が亡くなりました。相続人は、子どもである私(Aさん)と弟の2人です。

まだ父が存命だった頃、私(Aさん)は国立大学の文学部に進学し、父に学費を負担してもらいました。弟も私立大学の商学部に進学し、同じく父に学費を負担してもらっていました。

国立大学と私立大学では学費に差があり、弟の方が、父に払ってもらった金額が高いのですが、この差額は『特別受益』とみなされますか?

A Aさんが国立大学に進学し、弟が私立大学に進学したことをもって、その差額を『特別受益』として

計算することは難しいと考えられます。

ただし、Aさんが大学に進学していない場合など、事情によっては『特別受益』として学費を計算できる可能性があります。

以下で詳しく説明します。

『特別受益』とは

『特別受益』とは、「共同相続人の中に、被相続人から遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた利益」をいいます。

このような利益を受けた者については、「被相続人が相続開始の時において有した財産の価格にその贈与の価格を加えたものを相続財産とみなし、900条から902条までの規定により算定した相続財産の中から、その遺贈又は贈与の価格を控除した残額をもってその者の相続分とする」と規定されています(民法903条1項)。

分かりやすく言い換えると、一部の相続人だけが、被相続人(亡くなった方)から多額の贈与等を受けていた場合、相続人間で著しい不公平が生じます。被相続人(亡くなった方)からの贈与等は、相続財産を相続人に前渡ししているようなものだからです。

そこで、一部の相続人が受けた多額の贈与等を『特別受益』として相続財産に含めて(持ち戻して)遺産分割を行います。

『特別受益』が認められた場合は、相続開始時の遺産に『特別受益』分を加えて(持ち戻して)、その合計額を遺産分割することになります。そして、遺産分割後の額から特別受益分が減額されます。

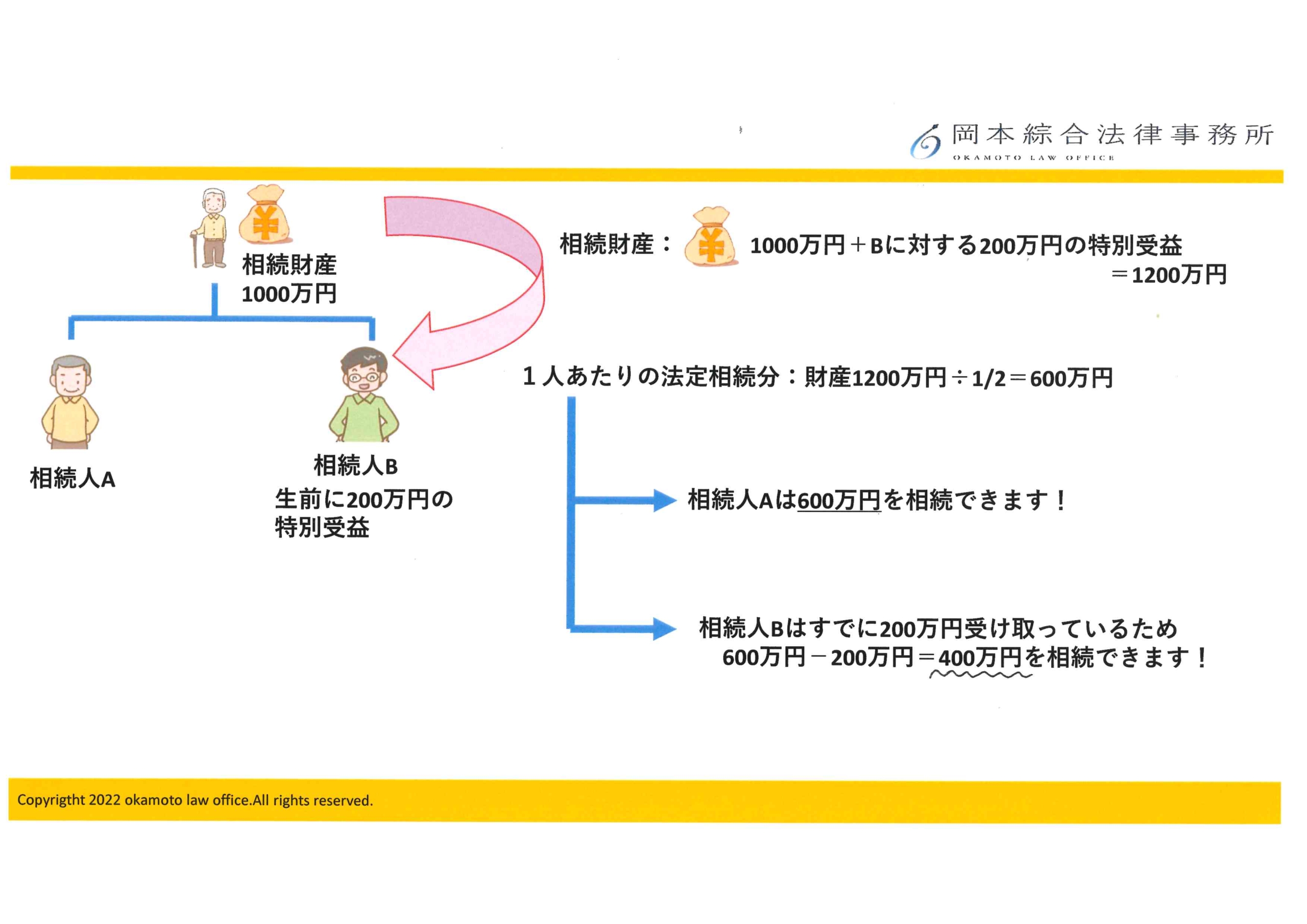

例)相続財産1000万円/相続人A・相続人Bの2人/相続人Bが生前に200万円の特別受益を得ていた場合

相続財産は、特別受益を加えた1200万円として計算され、法定相続分である1/2で分割するとA・Bの法定相続分はそれぞれ600万円です。

相続人Bは、生前に特別受益として200万円を受け取っていますので、Bの相続分から200万円を引いた400万円を相続することになります。

~関連記事~

★遺留分を計算する際、特別受益はどう考慮されるの?特別受益とは?

学費・教育費や進学祝いは「特別受益」にあたる?

学費・教育費や進学祝いは、基本的に贈与されることが多いと思います。しかし、相続人に対する贈与のすべてが「特別受益」にあたるのではなく、「生計の資本としての贈与」に限定されています。

これは、特別受益の制度は、「遺産の前渡し」と評価できるものについてのみ、遺産に持ち戻して計算する制度だからです。

遺産の前渡しと評価できるかどうか、言い換えると、その贈与が親子間の「扶養の範囲を超える贈与」であるといえるかどうかで判断されており、家庭の資産状況と具体的な贈与額、他の相続人とのバランスを勘案して考えられます。

学費・教育費は、義務教育において負担する費用であるのはもちろんのこと、高校や、大学進学率の高さから考えても、学費・教育費が「特別受益」にあたるとは考えにくいと思われます。また、進学祝いについても、遺産の前渡しと評価できるほど高額な金銭を贈与するとは一般的には考えられません。

したがって、学費・教育費や進学祝いは、原則として「特別受益」にはあたりません。

もっとも、私立大学の医学部など、特に高額な学費を支払っていて、かつ、他の相続人に対しては大学費用の負担などを行っていない、という事情がある場合には、その学費等が「特別受益」にあたると判断される可能性もあります。ただし、親の強い希望を受けて医学部に進学した場合などは、贈与とは評価できず、「特別受益」とは判断されないことが多いかと思われます。

~詳しくはこちら~

「特別受益」が争われた事例

進学先によって学費に違いが生じたケース

子どもたちがそれぞれ大学や師範学校などの高等教育を受けたが、公立や私立などの違いから、学費に差額が生じたケースにおいて、特別受益性が否定されています(大阪高裁平成19年12月66日家庭裁判月報60巻9号89頁)。

【裁判所の判断】

「被相続人の子供らが、大学や師範学校等、当時としては高等教育と評価できる教育を受けていく中で、子供の個人差その他の事情により、公立・私立等が分かれ、その費用に差が生じることがあるとしても、通常、親の子に対する扶養の一内容として支出されるもので、遺産の先渡しとしての趣旨を含まないものと認識するのが一般であり、仮に、特別受益と評価しうるとしても、特段の事情のない限り、被相続人の持戻し免除の意思が推定されるものというべきである。」

進学先によって学費に違いが生じたとしても、扶養義務として合理的な範囲であるとみなされるので、「生計の資本としての贈与」には該当しないことになります。

仮に、相続人の1人が高卒であったなどの事情があったとしても、被相続人(亡くなった方)の当時の資力・財産状態・学費等が考慮されるため、原則として特別受益とは認められないでしょう。

この裁判例を基準にすると、本件のQ&Aについては、相続人2人の間で、国立大学と私立大学で学費に差が生じていたとしても、その差額を「特別受益」とすることはできないことになります。

相続人の1人のみが医学部に進学したケース

親が開業医であり、長男のみが医学部に進学したことで、長男に特別受益が認められるかどうかが争われたケースにおいて、特別受益性が否定されています(京都地方裁判所平成10年9月11日判例タイムズ1008号213頁)。

【裁判所の判断】

「学費に関しては、親の資産、社会的地位を基準にしたならば、その程度の高等教育をするのが普通だと認められる場合には、そのような学資の支出は親の負担すべき扶養義務の範囲内に入るものとみなし、それを超えた不相応な学資のみを特別受益と考えるべきである。」

長男のみが医学教育を受けているとはいえ、被相続人(亡くなった方)が開業医であるという理由から、長男が家業を承継することを望んでいたこと、また、被相続人(亡くなった方)の生前の資産収入及び家庭環境を考慮して、扶養の範囲を超えるものではないとして、特別受益性が否定されました。

ただし、被相続人(亡くなった方)の資産収入が考慮されているため、もしもサラリーマンの家庭であったり、他の兄弟姉妹が大学に進学していなかった場合には、長男に特別受益が認められた可能性もあります。

相続人の1人のみが留学をしたり、大学院進学をしたケース

相続人のうち1人だけが、10年に及ぶ留学費用を出してもらったり、2年間の大学院 費用を負担してもらったケースにおいて、特別受益性が否定されています(名古屋高等裁判所令和元年5月17日判例時報2445号35頁)。

費用を負担してもらったケースにおいて、特別受益性が否定されています(名古屋高等裁判所令和元年5月17日判例時報2445号35頁)。

【裁判所の判断】

「学費、留学費用等の教育費については、被相続人の生前の資産状況、社会的地位に照らし、被相続人の子である相続人に高等教育を受けさせることが扶養の一部であると認められる場合には、特別受益には当たらないと解するのが相当である。」

以下の理由により、「特別受益」にはあたらないと判断されました。

★ 被相続人(亡くなった方)の一家は教育水準が高く、その能力に応じて高度の教育を受けること

が特別なことではなかったこと

★ その相続人が学者、通訳者又は翻訳者として成長するために、相当な時間と費用を費やすことを

被相続人が許容していたこと

★ その相続人が、被相続人(亡くなった方)に対し、援助してもらった相当額を返還していると認

められること

★ 被相続人(亡くなった方)がその相続人に対して、援助した学費や留学費の清算や返済を求める

などした形跡がないこと

★ 被相続人(亡くなった方)は、生前、経済的に余裕があり、他の相続人やその妻に対しても、高

額な時計を譲り渡したり、宝飾品や金銭を贈与したりしていたこと

★ 他の相続人も大学に進学し、在学期間中に短期留学していること

★ 被相続人(亡くなった方)が支出した大学院の学費や留学費用の額、遺産の規模等に照らせば、

大学院の学費、留学費用は、特別受益に該当するものではなく、仮に該当するとしても、被相続人

(亡くなった方)による持ち戻し免除の意思表示があったものと認めるのが相当である

と判断しています。

ただし、「被相続人(亡くなった方)の経済力が高かったこと」や、「他の相続人も十分な利益を受けていたこと」などが考慮されているため、もしも被相続人が相当無理をして学費を出していたり、他の相続人が大学に進学せずに就職していたりしたら、大学院や留学費用が「特別受益」と認められた可能性もあります。

~関連記事~

孫に対する学費・教育費や進学祝いが、特別受益にあたる場合がありますので、ご注意ください!

孫と養子縁組をした場合

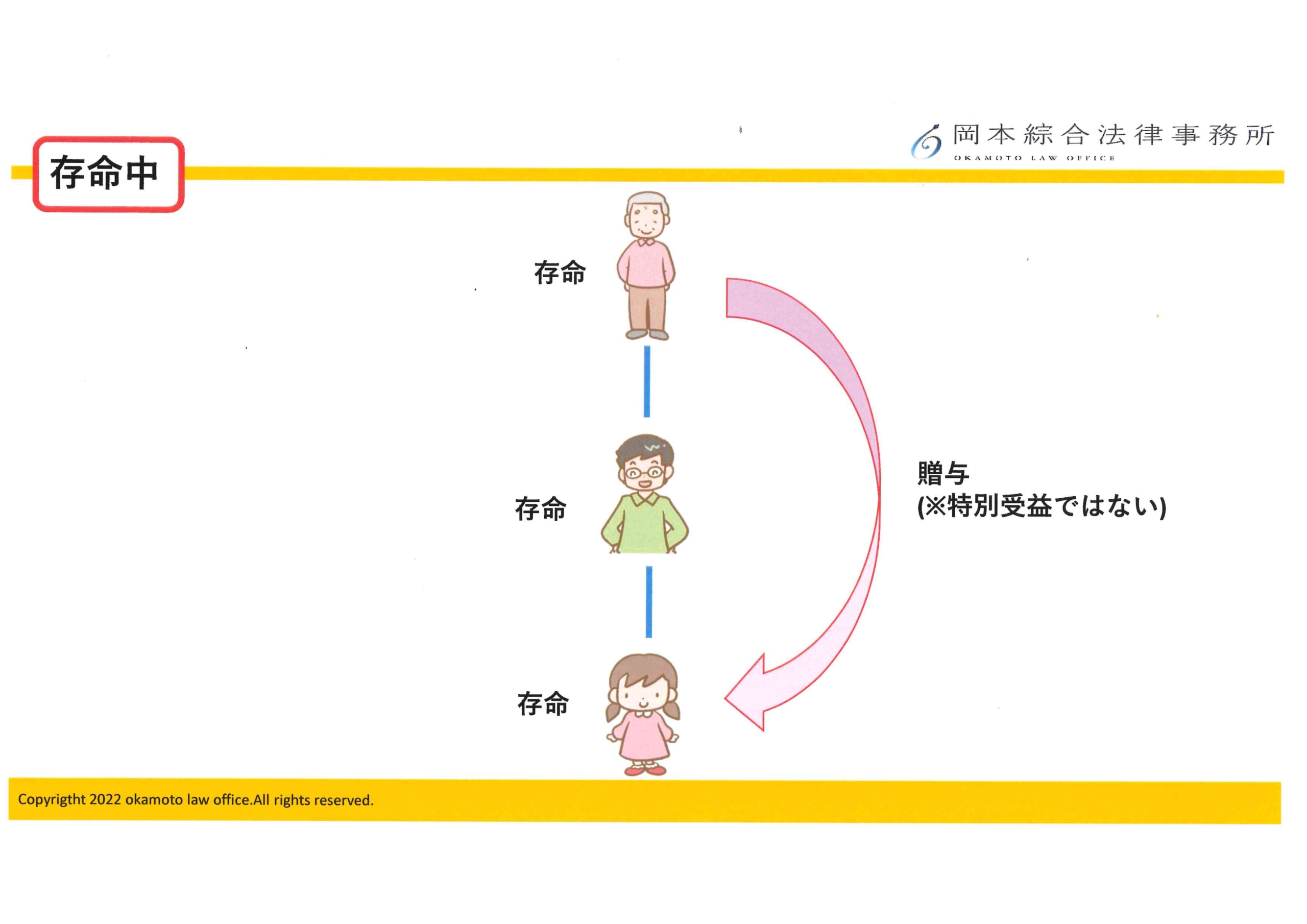

被相続人(亡くなった方)が、孫と養子縁組をした場合には、法律上は被相続人と孫との間に親子関係が形成されますので、孫が相続人となります。そのため、孫に対する学費・教育費や進学祝いが「特別受益」として考慮される可能性があります。

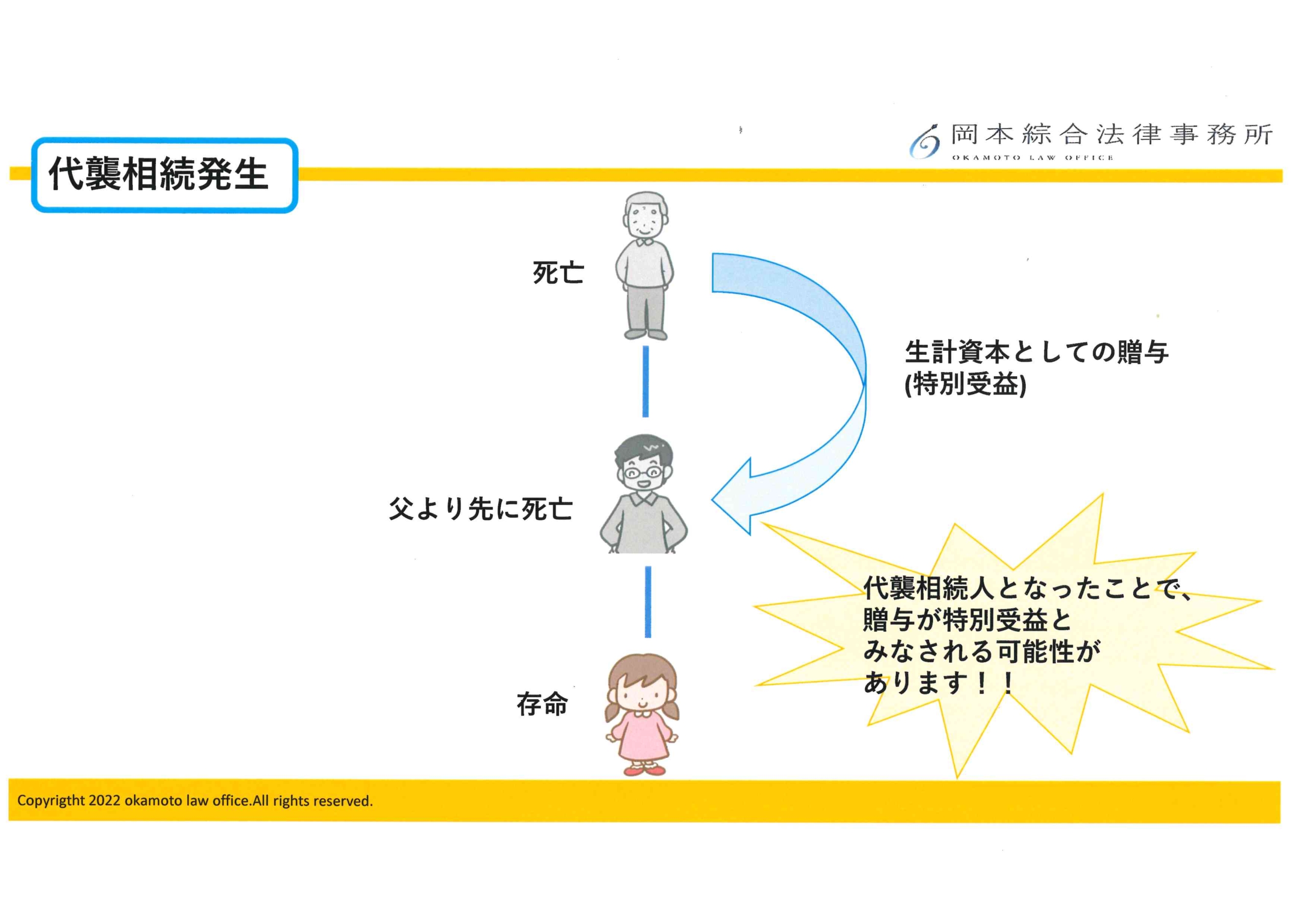

代襲相続が発生した場合

本来は、被相続人(亡くなった方)の子どもが相続人であったのに、相続発生時にはすでに子どもが死亡している場合もあります。その場合は、さらに子どもである孫が相続人となります。これを『代襲相続』といいます。

~代襲相続について詳しくはこちら~

例えば、被相続人の子(※孫から見た親)が存命中に行われた贈与は「特別受益」にはあたらなくても、後々、孫が代襲相続人となれば、その贈与は「特別受益」とみなされてしまう可能性もあります。

なお、被代襲者(※孫から見た親)が受けた、生計資本としての生前贈与は、代襲相続人(孫)の特別受益となりますので、注意が必要です。

実質的に相続人への贈与と評価される場合

上記以外の場合にも、孫に対する学費・教育費や進学祝いが、特定の相続人への贈与とみなされ、「特別受益」であると評価される可能性があります。

【判例】

相続人である子が、自分の子ども(※亡くなった方の孫)に対する扶養義務を怠っている事情があったため、被相続人(亡くなった方)から孫に対する学費や生活費の援助が、実質的には被相続人(亡くなった方)の子への贈与と評価されました(神戸家尼崎支審昭和47年12月28日家庭裁判月報25巻8号65頁)。

まとめ

相続人の一方が国立大学に進学し、他方が私立大学に進学したことのみをもって、私立大学の学費を「特別受益」として計算することは難しいと考えられます。

もっとも、相続人の一人のみが私立大学の医学部に進学しているといった事情など、相続人の間で明らかな差異が生じている場合は、援助された学費を「特別受益」として計算する可能性もあります。

教育費などが「特別受益」にあたるかどうかの判断は、金額の多寡にかかわらず、その家庭の経済状況や進学先の比較、また、進学先や学費等の支出に対する被相続人(亡くなった方)の考えなど、様々な事情を考慮して判断します。

このように、何が「特別受益」にあたるか否かの判断は、専門的な視点が必要となりますので、弁護士などの専門家にご相談することをおすすめします。

当事務所は、弁護士歴27年以上の弁護士が在籍しており、多くの相続に関するご相談を受けてきました。机上の法律知識だけでは得られない、多数の相談や解決実績に裏付けられた実践的なノウハウを蓄積しております。

こういった経験から、贈与や特別受益の問題だけでなく、相続全般について、皆様に最適なサポートを提供いたします。お悩みの方は是非一度、当事務所にご相談ください。

弁護士による相続・生前対策の相談実施中!

岡本綜合法律事務所では、初回相談は無料となっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために相続対策をしたい」

「相続税対策として、生前贈与を考えている」

「認知症対策に家族信託を組みたい」

などのニーズに、弁護士歴25年の豊富な実績と、税理士及び家族信託専門士を保有している弁護士がお応えいたします。

お気軽にご相談ください。

LINEでも相談予約いただけます!

当事務所の特徴

1、天神地下街「西1」出口徒歩1分の好アクセス

2、税理士・相続診断士・宅地建物取引士(宅建士)の資格所持でワンストップサービス

3、相続相談実績300件以上

4、弁護士歴25年の確かな実績

5、初回相談は無料

遺産相続のメニュー

相続対策のメニュー

各種Q&A

この記事の監修者

監修者:弁護士・税理士 岡本成史

【専門分野】

相続、不動産、企業法務

【経歴】

平成6年に、京都大学法学部在学中に司法試験合格。平成9年に弁護士登録後、大阪の法律事務所勤務を経て、平成18年10月に司法修習の配属地でもあった福岡で岡本綜合法律事務所を設立。

平成27年に相続診断士を取得し、相続の生前対策に積極的に取り組む。また、平成29年には宅地建物取引士(宅建)、平成30年には家族信託専門士、税理士の資格を取得・登録。不動産や資産税・相続税にも強い福岡の弁護士として活動している。

- 遺留分侵害請求の手続きについて

- 離婚して連絡を取っていない父の遺産を相続することはできるのか?

- 遺産分割後に財産が見つかった場合、遺産分割のやり直しはできますか?

- 遺産を相続しても確定申告が不要となるケースとは

- 農家の相続の注意点とは?相続問題に強い弁護士が解説

- 被相続人が公務員の場合の相続の注意点とは?-相続問題に強い弁護士が解説

- 相続人が遠方にいる場合の相続の進め方について

- 法定相続分と遺留分との違いとは?

- 家賃収入がある収益不動産を相続した場合の確定申告の流れについて

- 医師(医者)の相続の注意点とは?相続問題に強い弁護士が解説

- 個人事業主の相続の注意点とは?相続問題に強い弁護士が解説

- 不要な土地を相続放棄する際の注意点とは?

- 不動産を相続した・売却した場合確定申告は必要ですか?

- 連れ子に相続権はありますか?

- 子どもがいない夫婦が、遺産を兄弟に渡したくない場合どうすればよいでしょうか?

- 遺産分割調停を行いたいです。流れを教えてください。

- 遺言書があっても遺留分を請求できますか?

- 父は再婚し、後妻がいます。父が亡くなった場合、後妻にも相続する権利はありますか?

- 連絡がつかない相続人がいます。 無視して遺産分割協議を進めることはできますか?

- 自宅を売却せずに、共有名義で相続する場合のメリット・デメリット